I denne artikkelen har vi tatt for oss noen av de funnene vi ser fremkommer i undersøkelsen. Nå som markedene er litt urolige av seg, benytter vi samtidig anledningen til å komme med noen generelle anbefalinger i forbindelse med fondssparing. Forhåpentligvis et par innspill som vi mener kan ha være nyttige å ha i bakhodet.

Diversifisering er en god strategi

Undersøkelsen viser at mer en halvparten av våre fondskunder velger å spare i kun ett fondsprodukt hos oss. Hvis forklaringen på dette er at mange av disse kundene har andre typer av fondsprodukter hos andre leverandører, er dette selvfølgelig bra.

Hvis det derimot er slik at du faktisk kun har et fondsprodukt - ett aksjefond eller ett rentefond – kan det være grunnlag for å vurdere å spre seg deg på flere ulike fond og/eller aktiva-klasser (aksjer og renter). Ofte er man best tjent med å bygge en robust portefølje av litt ulike fond, som står godt imot vekslende markedsforhold og ulike markedsregimer. Ta en ekstra titt på spareprofilen din!

Tenk langsiktig – tiden er din venn

Den som investerer i aksjer må ha et langsiktig perspektiv. De kortsiktige svingningene i markedene kan tidvis være brutale. Det har vi sett og opplevd under tidligere kriser – sist våren 2020. Det vi imidlertid vet, og som også undersøkelsen kan antyde, er at over tid har mange av oss for lav risiko i sparingen vår. Har man et langsiktig tidsperspektiv på sparingen sin og en balansert portefølje av ulike typer av fond, kan man som regel tåle å ta noe mer risiko.

Husk i denne sammenhengen på at tiden er din venn i aksjemarkedene. Med mer enn ti års sparehorisont og en velbalansert portefølje av fond, er det veldig liten sannsynlighet for å tape penger. Benytt deg gjerne av jevnlig sparing i fond via spareavtaler. Du vil da både kjøpe noe billig og noe dyrt – avhengig av markedsforholdene - men over tid vil det vise det seg å gi deg god avkastning!

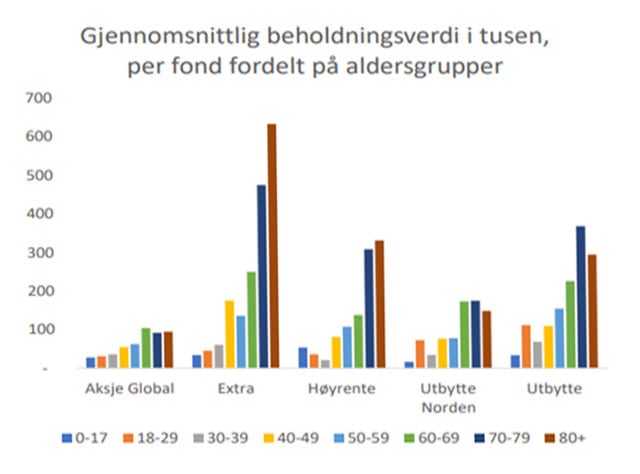

Bør alder være bestemmende for valg av risikoprofil?

I undersøkelsen ser vi at viljen til å påta seg risiko avtar med alderen. Jo høyere alder, jo større andel er plassert i rentefond og lavere andel i aksjefond. Dette er i tråd hva vi kunne forvente, og også i tråd med hvordan man har tenkt historisk med hensyn til alder og risikoprofil. Forklaringen er at jo nærmere man kommer pensjonsalder – som kan innebære et behov uttak av kapital- jo større behov er det for en sikker og forutsigbar kontantstrøm fra den oppsparte bufferen. Derved velger man naturlig nok en mindre andel aksjer som har større kortsiktige svingninger, jo eldre man blir.

Men er dette er det riktige tankesettet for alle som nærmer seg pensjonsalder? For noen vil det kanskje ikke være behov for noe slikt uttak av kapital, idet man klarer seg godt på utbetalt pensjon. Da kan en alternativ tankemåte være å se på sparingen sin mer i et slags generasjonsperspektiv. Sparingen kan videreføres med evne og vilje til å holde på valgt risikoprofil – med en betydelig aksjeandel og forventet høyere avkastning over tid. Det kan være noe å tenke på!

Kvinners sparing i fond henger noe etter, men er på klar fremmarsj

Undersøkelsen viser at kvinner sparer mindre i våre fond og jevnt over med en lavere risikoprofil enn det menn gjør. Dette er også som forventet. Her er det imidlertid en klar endring på gang, idet fordelingen mellom kvinner og menn blant våre yngre fondskunder er nokså jevnt fordelt. Forskjellen blir først stor når vi ser på de eldre kundene.

Det er grunn til å forvente at yngre kvinnelige fondssparere vil velge å spare med en høyere andel aksjer i sine porteføljer fremover. Med tiden til hjelp vil det jevne seg ut også her!

Sparingen din over tid betyr aller mest for resultatet

Det er ofte grunn til å minne seg selv på hva som betyr absolutt mest for avkastningen du får på sparingen din. Det enkle svaret er; valg av sammensetning av aktivaklasser (det vi kan benevne din «strategiske portefølje» av ulike aktiva). Her skal begrepet «strategisk portefølje av aktiva» forstås som den miksen av aksjer, renter og eventuelle andre aktiva, som du velger å ha i din portefølje under en slags normaltilstand.

Det er altså blandingsforholdet mellom nevnte aktiva – din valgte risikoprofil – som betyr aller mest for avkastningen over tid. Og svingningene i avkastningen underveis i sparingen. Hvilke aksje- eller rentefond du velger å legge inn i porteføljen betyr naturligvis også noe – det er tross alt forskjell på fond. Men dette betyr på langt nær så mye for det endelige resultatet av sparingen din som det aktivafordelingen gjør.

Kanskje kan det være grunn til å ta en fornyet titt på hvordan normalporteføljen din ser ut?