Dette er i tråd med tidligere sykluser i høyrentemarkedet, der andelen mislighold øker etter at man har hatt en lang periode med høy vilje til å ta risiko. I løpet av oppgangsperioder vil selskaper på generell basis øke gjeldsgraden, samt at emisjonsmarkedet er åpent for nye selskaper med liten eller ingen historikk. Når markedsforholdene snur og de økonomiske utsiktene forverrer seg, vil festen ofte få en brå slutt.

I år har nyhetsbildet vært preget av oppslag om krig, høyere inflasjon, eskalerende energipriser, stigende renter og økende kostnader. Felles for alle disse faktorene er at de negativt påvirker kredittkvaliteten til selskaper i nær sagt alle bransjer. Miksen av lavere inntjening, svakere driftsmarginer og høyere rentekostnader er spesielt negativt for selskaper med høy gjeldsgrad, svake balanser og manglende likviditetsreserve.

Kombinerer man disse faktorene med et kapitalmarked som ikke fungerer, vil det etter hvert dukke opp selskaper som ikke makter å betjene sine gjeldsforpliktelser og som må gå i dialog med kreditorene.

Utfordrende å hente kapital i det norske høyrentemarkedet

Den ekspansive finanspolitikken som har blitt praktisert både hjemme og internasjonalt gjennom en årrekke ledet til historisk lave rentenivåer. I tillegg har sentralbankene i USA, Europa og Japan stimulert kapitalmarkedene med støttekjøp og likviditet. Det norske høyrentemarkedet har respondert positivt på den ekspansive finanspolitikken og aktivitetsnivået har vært høyt.

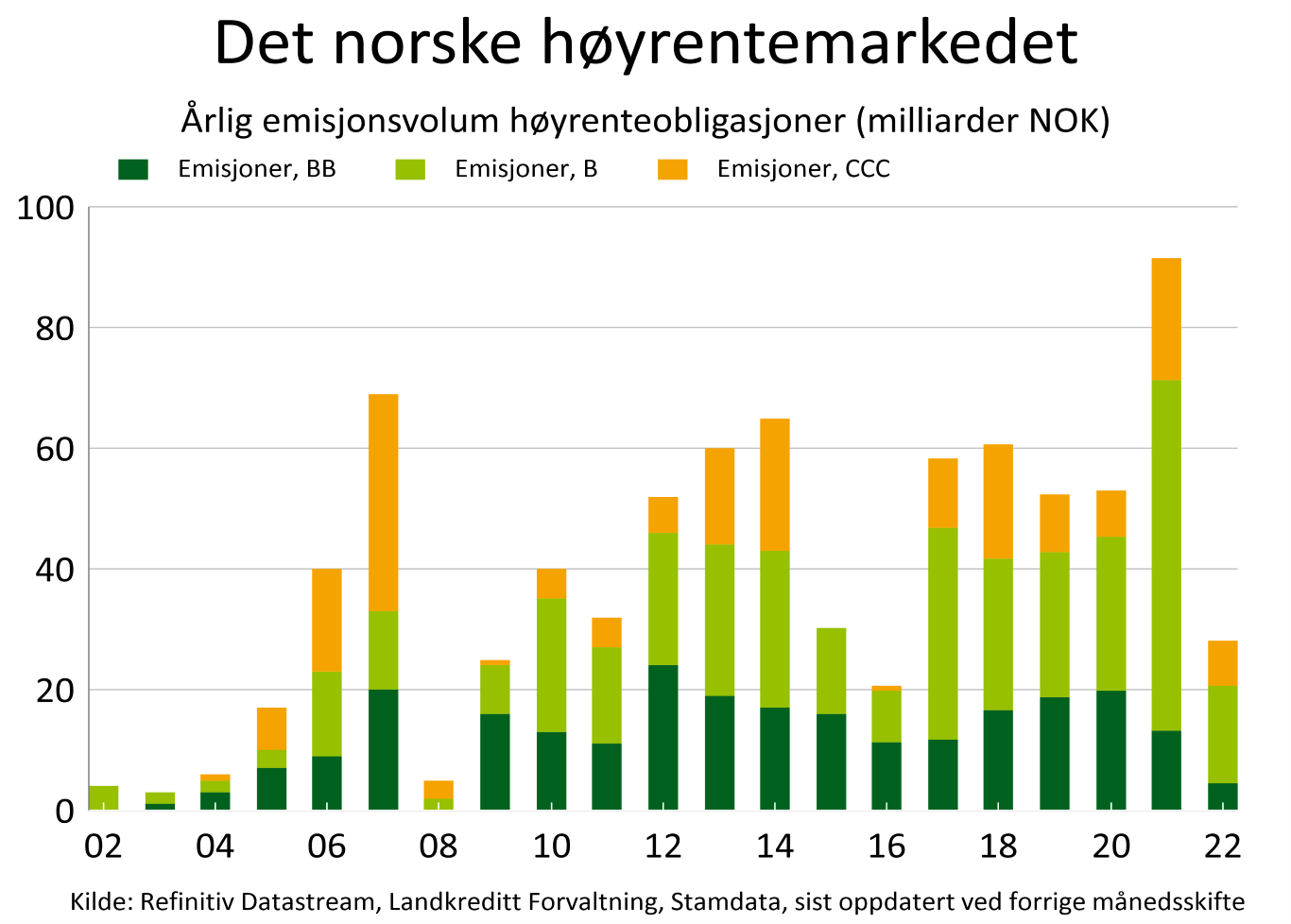

Trenden snudde i år med et anstrengt marked for nye høyrenteobligasjoner, grunnet høyere økonomisk usikkerhet, stigende risikoaversjon og lite tilgjengelig kapital hos forvaltere. Ved utgangen av oktober hadde det blitt utstedt høyrenteobligasjoner for et samlet volum på 31,9 milliarder, sammenlignet med 84,2 milliarder for samme periode i fjor.

Etter vår oppfatning er markedet åpent for solide og etablerte utstedere med lang historikk og tilstedeværelse i det norske høyrentemarkedet. Disse selskapene vil normalt sett være i stand til å hente inn kapital fra obligasjonsmarkedet, men til høyere kredittpåslag enn de ønsker. Mange av de etablerte selskapene har tilgang til finansiering fra andre kilder (banker og aksjonærer) og velger heller bort obligasjonsmarkedet for en periode. Dette ser vi er tilfellet også i år da selskaper som Aker Solutions, Bonheur, Color Group, Stolt-Nielsen og Wallenius Wilhelmsen har innfridd obligasjonslån med tilgjengelig likviditet, fremfor å refinansiere lån i et utfordrende marked.

Figur 1: Årlig emisjonsvolum av høyrenteobligasjoner i Norge. Data hentet fra Stamdata.

Det norske markedet for nye høyrenteobligasjoner har dermed blitt todelt, der de mest solide utstederne reduserer sin eksponering, mens de selskapene som ikke har andre alternativer blir tvunget til å akseptere veldig kostbar finansiering. I løpet av oktober ble det plassert to høyrenteobligasjoner i det norske markedet med kuponger på henholdsvis 12% og 12,5%, og der emisjonene i tillegg ble plassert på underkurs. At emisjonene blir plassert på underkurs innebærer at selskapet må innfri et høyere beløp på forfallsdato enn de mottar i emisjonen.

2023 kan bli preget av mislighold

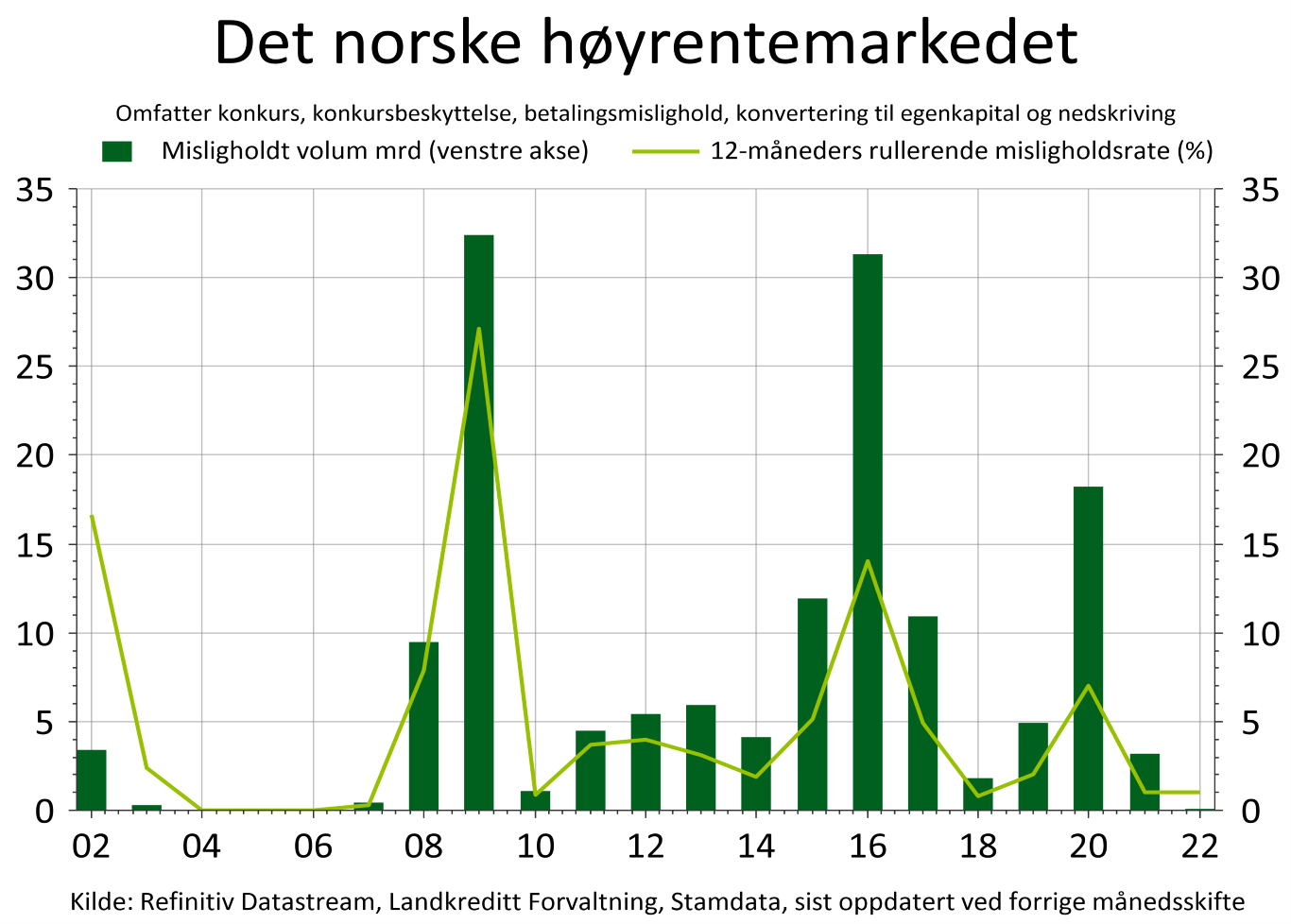

Hvis vi kikker litt i bakspeilet, ser vi at vi har hatt tre perioder med høy andel mislighold i det norske høyrentemarkedet. Den første perioden kom i kjølvannet av finanskrisen og kulminerte med vesentlige mislighold i 2009. Det norske høyrentemarkedet var lite utviklet på det tidspunktet og en stor andel av misligholdene var knyttet til prosjektselskaper uten løpende inntjening. Da markedet for nye høyrenteobligasjoner kollapset i 2009, tok mange av disse selskapene raskeste vei rett til skifteretten.

Den neste runden med vesentlig mislighold ble en realitet i 2016, da et kraftig fall i oljeprisen ledet til store finansielle utfordringer for selskaper innenfor oljeservice. Selskaper innenfor olje og oljeservice utgjorde omtrent 2/3 av det norske høyrentemarkedet på det tidspunktet og markedet ble følgelig hardt rammet av den vesentlige eksponeringen mot oljeservice.

Den siste runden med vesentlig mislighold kom som en konsekvens av pandemiens inntog i kapitalmarkedene i mars 2020. På tross av en del mislighold i 2020, kan man argumentere for at situasjonen kunne blitt atskillig verre, hadde ikke markedet blitt friskmeldt så fort som det faktisk ble. Sett i etterkant kollapset markedet i løpet av to uker, før alt snudde bemerkelsesverdig fort oppover.

Figur 2: Årlig volum av misligholdt gjeld i det norske høyrentemarkedet. Data hentet fra Stamdata.

Det store spørsmålet er hvilke sektorer eller selskaper som er mest utsatt for mislighold i den neste runden som kommer. Det norske høyrentemarkedet har vokst jevnt og trutt siden 2016, samt at sektorspredningen har blitt betydelig bedre. Selskaper med direkte eksponering mot oljeprisen utgjør per i dag omtrent 1/3 av det totale markedet, så det er ikke oljeservice som vil drive misligholdene hvis vi får en ny runde med mislighold.

Da er det mer bekymring knyttet til det svenske høyrentemarkedet, der eiendom utgjør omtrent 50% av det totale markedet. Hvis vi får en runde med mye tap på høyrenteobligasjoner i svensk eiendom, vil det indirekte smitte over på det norske høyrentemarkedet. Dette fordi svenske fond vil være motiverte selgere av høyrentekreditter i norske kroner for å fremskaffe likviditet.

På selskapsnivå er det flere kjennetegn som går igjen ved runder med mislighold. Liten eller ingen historikk, ingen løpende kontantstrøm, for høy gjeldsgrad, mangelfull likviditetsreserve og knapphet på tilgang til finansiering.

Utsikter for Landkreditt Extra

Et av de absolutt viktigste investeringskriteriene for oss er at vi kun vurderer selskaper som kan betjene sine forpliktelser gjennom kontantstrøm fra drift. Det innebærer videre at vi ikke investerer i oppstartselskaper, prosjektselskaper, selskaper uten kontantstrøm eller selskaper som er i mislighold.

Videre har vi fokus på etablerte selskaper som har vært aktive i obligasjonsmarkedet over lengre tid og som benytter dette markedet som kilde til finansiering. Bakgrunnen for dette er at vi har tro på at selskaper som er avhengige av tilgang til et kapitalmarked ønsker å bevare denne tilgangen gjennom kreditorvennlig atferd. Samtidig har etablerte selskaper gjerne flere utestående obligasjoner, noe som i de fleste tilfeller leder til høyere grad av likviditet i verdipapirene.

Vi har et langsiktig perspektiv på våre investeringer og tenker kvalitet fremfor kvantitet. Vi følger selskapene tett gjennom egenutviklede kredittmodeller og bruker disse modellene aktivt i porteføljesammensetningen.

Dagens markedsforhold representerer en god mulighet for eksisterende og nye andelseiere i Landkreditt Extra. Kredittpåslag på høyrentekreditter i norske kroner er på høye nivåer sett i et historisk perspektiv og tilbyr god risikojustert avkastning på dagens nivåer. Netto effektiv rente, som er den løpende gjennomsnittlige avkastningen i fondet, var 8,9 prosent ved utgangen av oktober.

Effektiv rente vil kunne endres fra dag til dag og er derfor ingen garanti for fremtidig avkastning. En viktig forutsetning for effektiv rente er at det forutsetter uendrede renter og kredittpremier, samt ingen mislighold på posisjonene.