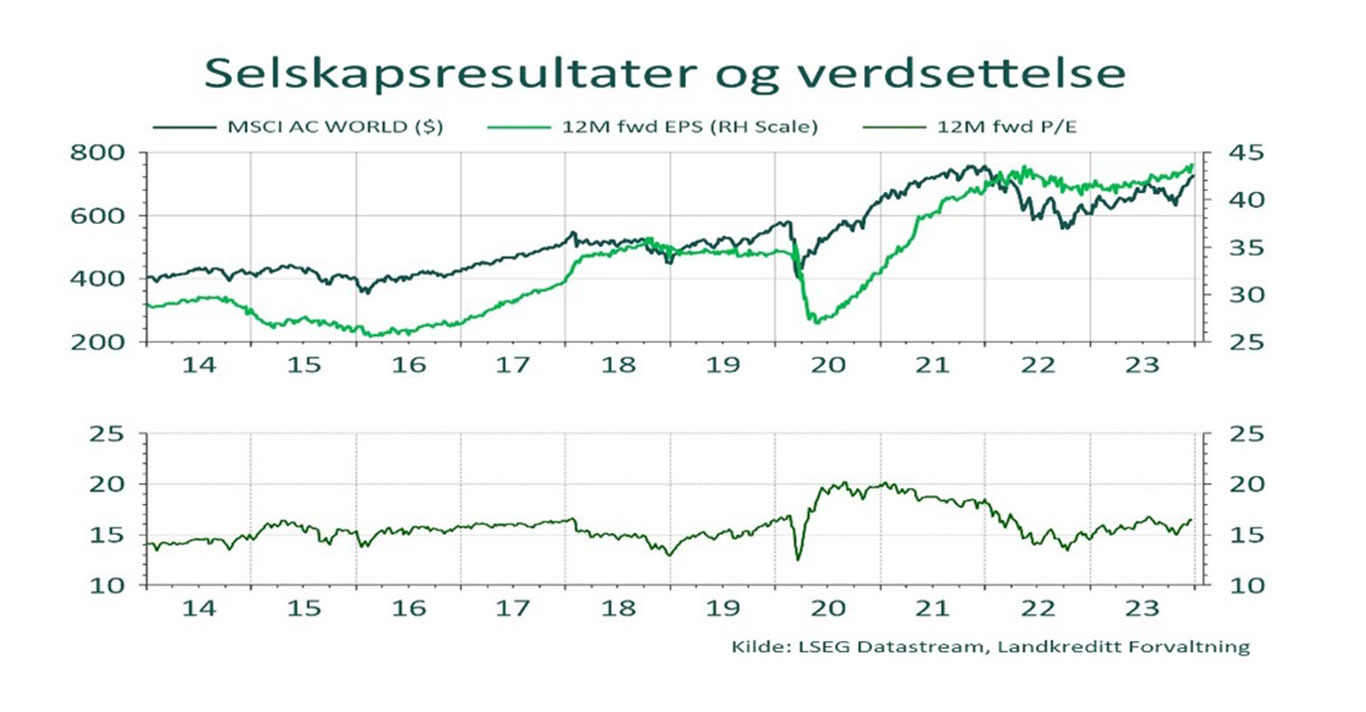

Det har vært et godt år for andelseierne i våre verdipapirfond. Aksjefondene har gitt tosifret positiv avkastning og rentefondene har gitt betydelig bedre avkastning enn bankrenten.

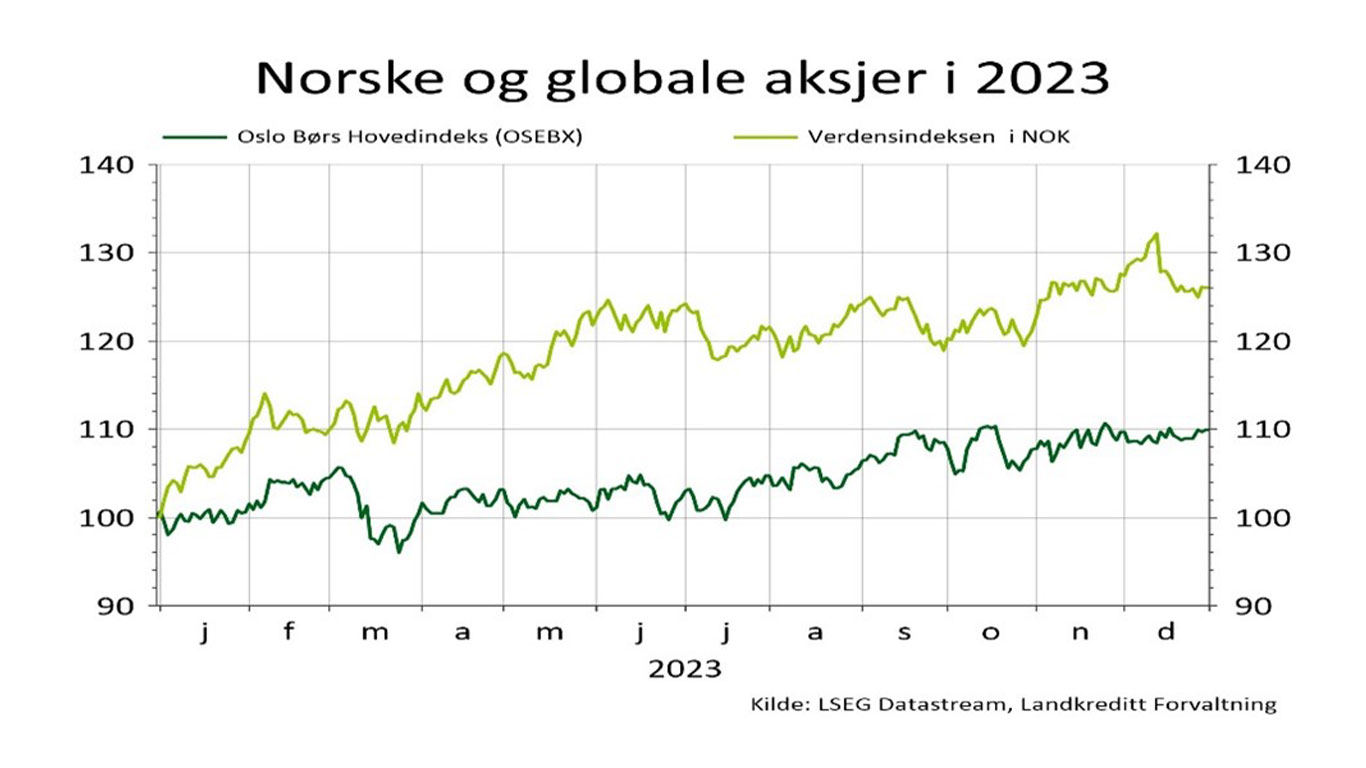

Aksjemarkedene globalt (alle land) har steget over 22 prosent målt i amerikanske dollar i løpet av 2023, til tross for nokså utfordrende rammebetingelser preget av stadig høyere sentralbankrenter og noe svakere vekstutsikter. For norske investorer i globale aksjer ble året enda noe bedre enn dette. Avkastningen for globale aksjer (alle land) steg med 26 prosent, idet svekkelsen av den norske kronen mot både euro og dollar har gitt et ekstra bidrag på ca. 4 prosentenheter på toppen av den positive avkastningen målt i amerikanske dollar. Det meste av avkastningen for globale aksjer kom i løpet av første halvår og helt mot slutten av året.

Avkastningen for norske aksjer var en god del svakere enn for globale aksjer. Det ble likevel et godt børsår også på Oslo Børs, som endte opp 9,9 prosent i 2023. Utviklingen over året var her motsatt av det vi har sett i globale markeder. Første halvår var rimelig svakt, med en oppgang på nokså beskjedne 2 prosent. I løpet av andre halvår steg imidlertid vår hjemlig børs med rundt 8 prosent, drevet opp av en stigende oljepris.

Figur 1: Kursutvikling for norske aksjer (OSEBX) og globale aksjer (MSCI AC World) i 2023. Begge serier er rebasert til 100 pr. 1/1-2023