Ofte vil det være kommunisert hvor stor andel av overskuddet som blir utbetalt som utbytte, for eksempel mellom 40-60 prosent. Andre selskaper igjen har en målsetning om å øke utbyttene hvert år. Resten av overskuddet blir gjerne brukt til videre vekst, nedbetale gjeld eller å kjøpe tilbake egne aksjer. Dette vil være styrets vurdering, men ofte vil det være en kombinasjon. Det viktigste for meg som aksjonær er vissheten om at det blir utbetalt utbytte så lenge selskapet leverer overskudd.

Variasjoner mellom selskapene

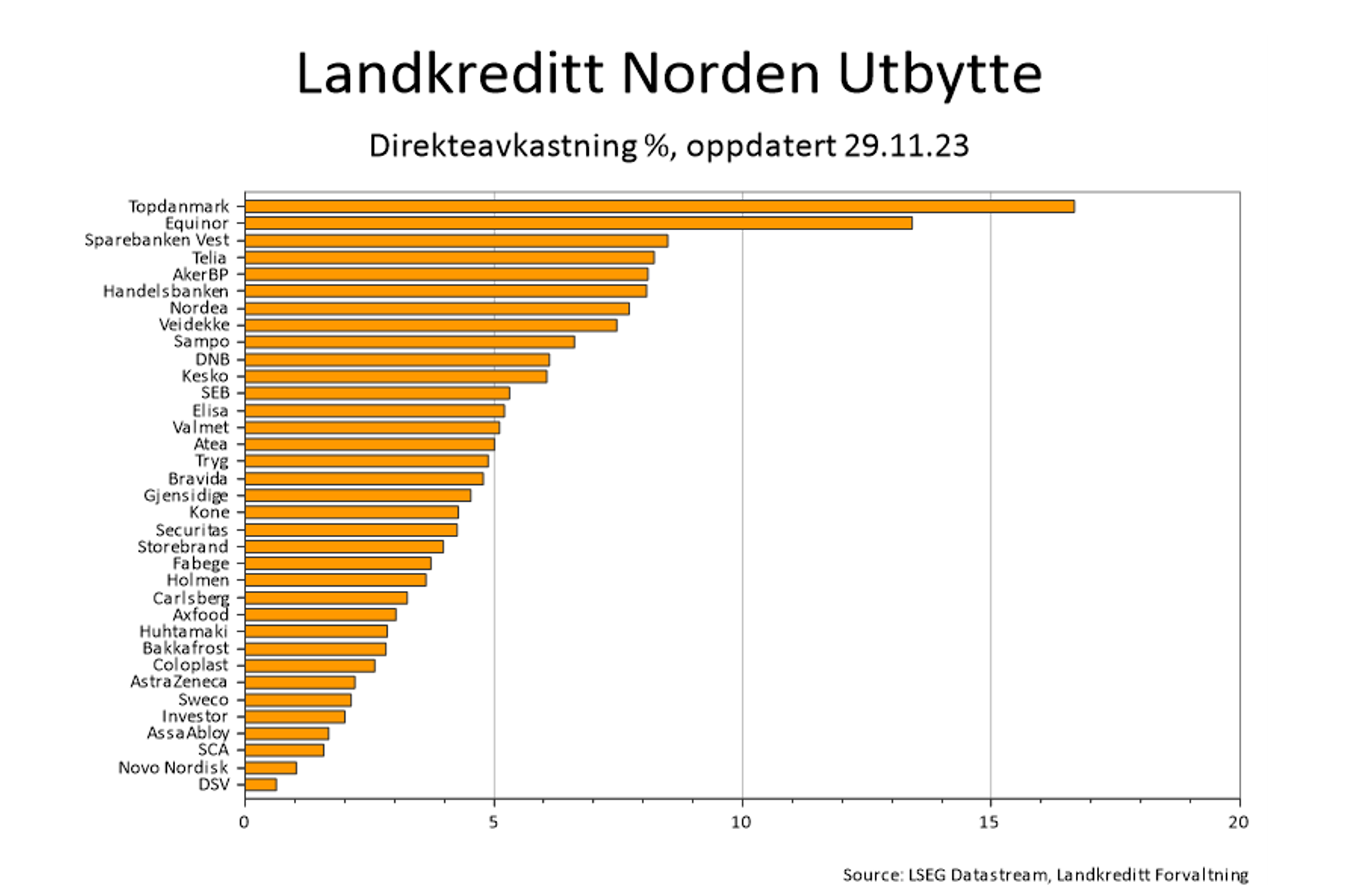

Jeg har ingen synspunkter på om utbyttene betales årlig, halvårlig eller kvartalsvis, bare de kommer regelmessig. Det legges også vekt på at selskapene over lengre tid faktisk har betalt utbytter. Normalt vil jeg være litt avventende til selskaper som planlegger å betale utbytter, men som ikke har gjort dette tidligere. Det legges med andre ord stor vekt på historikk når det gjelder utbytter. Det er ikke høyest mulig utbytte som gjelder, men mest mulig stabile utbytter, gjerne voksende hvert år. Faktisk er det slik at direkteavkastningen (utbytteyielden) for selskapene i porteføljen til Landkreditt Norden Utbytte varierer fra under 1 prosent til over 10 prosent.

Denne grafen viser direkteavkastningen for de 35 selskapene i Landkreditt Norden Utbytte:

Hva skjer når utbyttene kommer?

Noen ganger observerer jeg at aksjekursen ikke faller like mye som utbyttet etter aksjen er gått ex utbytte, noe som selvsagt er teoretisk feil. Forklaringen kan være at mange velger å reinvestere utbyttene slik at det blir større etterspørsel etter aksjen like etter utbyttet er utbetalt. En annen forklaring er at nøkkeltall som pris i forhold til fortjeneste (P/E) blir lavere etter aksjen er ex utbytte, og dermed mer attraktiv. Tenk deg et selskap som verdsettes til 100 og tjener 10, noe som gir en P/E på 10. Etter utbytte på 5 verdsettes selskapet til 95 men tjener fremdeles 10. Nå er P/E 9,5, altså billigere enn før utbyttet ble utbetalt.

Verdien av utbytter

Det er ikke slik at selskaper som betaler utbytter er mer verdt enn selskaper som ikke betaler utbytter. Faktisk er det slik at selskaper som ikke betaler utbytter kan vokse hurtigere fordi større deler av overskuddet tilbakeholdes i selskapet og kan anvendes for videre vekst. Jeg mener det positivt for forretningsmentaliteten, og disiplinerende for selskapets ledelse, at fokus er å generere positiv kontantstrøm som helt eller delvis brukes til å betale utbytte. Likevel er jeg opptatt av at selskapene vokser ved lønnsomme investeringer, eller kjøper andre selskaper til en fornuftig pris.

Tilbakekjøp av aksjer

Selskaper med kraftig vekst har ofte mer uforutsigbar inntjening. Jeg foretrekker etablerte selskaper med moderat organisk vekst som utbetaler stødige utbytter. Tilbakekjøp av egne aksjer er en annen mulighet som også gir økt fortjeneste per aksje. Selskaper som handles til en underliggende rabatt eller har mer egenkapital enn nødvendig, kan med fordel kjøpe tilbake egne aksjer for å skape aksjonærverdier. Dette innebærer at det blir færre aksjer og dermed stiger fortjenesten per aksje selv om selskapets overskudd er det samme som tidligere.

Aksjer som utstedes

Dersom et selskap trenger ytterligere tilførsel av kapital for videre vekst, er det greit å komme tilbake til aksjonærene om kapitalinnsprøytning, men jeg foretrekker at selskapene finansierer oppkjøp med tilbakeholdte overskudd og kredittfasiliteter. Utstedelse av flere aksjer ved en emisjon har en tendens til å virke negativt på aksjekursen i det korte bildet, selv om det som oftest egentlig er positivt for fortjeneste per aksje på lengre sikt.