For andelseierne i våre aksjefond har 2022 gitt fallende kurser grunnet inflasjonsfrykt og stigende renter. Kraftig økt inflasjon gjennom året har medført at sentralbankene har strammet kraftig inn i pengepolitikken med høyere renter og reduksjon i tilførselen av likviditet. Målet er å redusere etterspørselen i økonomien og derved få kontroll på inflasjonen. Usikkerheten omkring hvor raskt og hvor mye sentralbankene faktisk må stramme til, har preget markedene gjennom hele året.

Investorenes avkastningskrav har økt, børsene har falt og korte og lange renter har steget mye. Verdsettelsen av børsene har nå kommet ned til mer edruelige nivåer. Det store spørsmålet nå er i hvilken utstrekning renteoppgangen kommer til å tynge vekstutsiktene og derved også selskaps-resultatene. Ved inngangen til 2023 preges markedene av stor usikkerhet omkring disse forholdene.

Markedsutviklingen for 2022

Usikkerhet og svake aksjemarkeder

Aksjemarkedene har lagt bak seg utfordrende år med fallende kurser. Inflasjonsfrykt og stigende renter har medført en kraftig korreksjon nedover for aksjekursene. Særlig gjelder dette for høyt prisede vekstaksjer. Dette har gått spesielt hardt utover mange av nyetableringene på den norske børsen Euronext Growth, men også mer modne teknologiselskaper notert på den amerikanske Nasdaq børsen har kommet kraftig ned. Nasdaq Composite Index falt over 33 prosent i 2022. De europeiske markedene har et større innslag av verdiaksjer med en mer edruelig prising. Børsene har derfor klart seg noe bedre her enn i USA.

De globale aksjemarkedene målt ved Morgan Stanleys All County Net Return Index falt 18,4 prosent målt i amerikanske dollar i løpet av 2022. Målt i norske kroner falt indeksen mer moderate 8,8 prosent. Amerikanske aksjer representert ved den brede indeksen S&P 500 falt 19,4 prosent, mens den brede europeiske indeksen Stoxx 600 falt mer moderate 13,1 prosent målt i euro. Utviklingen i fremvoksende markeder har vært preget av kraftig fallende aksjekurser i de dominerende markedene Kina og Russland og endte ned 22,4 prosent målt i amerikanske dollar.

Oslo Børs har vært blant de børsene som har klart seg best gjennom 2022 med et fall i hovedindeksen på beskjedne 1,0 prosent. Vår hjemlige børs ble reddet av høyere energipriser og gode tider for deler av shipping-segmentet. Krigen i Ukraina har medført stor brist på det Norge er stor eksportør av, olje og gass. Prisene på disse råvarene har derved steget markant. Oslo Børs har et betydelig innslag av energirelaterte selskaper, hvor kursene har steget kraftig. Et eksempel på dette er Equinor som veier desidert tyngst i den norske hovedindeksen med en andel ved utgangen av året på ca. 25 prosent. Equinors aksjekurs endte opp godt over 50 prosent i 2022 og bidrar derfor alene til å trekke Oslo Børs opp anslagsvis 10 prosent.

Figur 1: Kursutvikling for norske aksjer (OSEBX) og globale aksjer (MSCI AC World målt i NOK) i 2022. Begge serier er rebasert til 100 pr. 1/1-2022

Store svingninger i oljeprisen

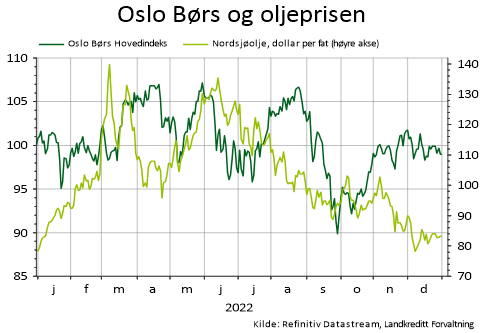

En skjør tilbuds- og etterspørselsbalanse i oljemarkedet og krigen i Ukraina løftet oljeprisen fra 79 $ per fat ved inngangen til året til godt på oversiden av 100 $ per fat gjennom deler av første halvår. I andre halvår har oljeprisen gradvis falt av og endte 2022 kun noen få $ per fat høyere enn ved inngangen til året. Det er blant annet bekymringer for en brems i de globale vekstutsiktene som har trukket oljeprisen såpass kraftig ned i løpet av andre halvår. Oslo Børs har som figuren under viser, holdt tritt med utviklingen i oljeprisen gjennom store deler av året. I løpet av fjerde kvartal kan de se ut som om børsens utvikling ikke følger oljeprisen nedover og at det oppstår et gap. Man skal ikke legge for mye i dette, men enkelte børskommentarer har laget et poeng av dette ved å advare mot en nedsiderisiko knyttet til energiaksjene på børsen.

Figur 2: Venstre akse: Utviklingen i 2022 for Oslo Børs Hovedindeks rebasert til 100 pr. 1.1.2022

Høyre aksje: Utviklingen i 2022 for oljeprisen (Nordsjøolje) i amerikanske dollar pr fat

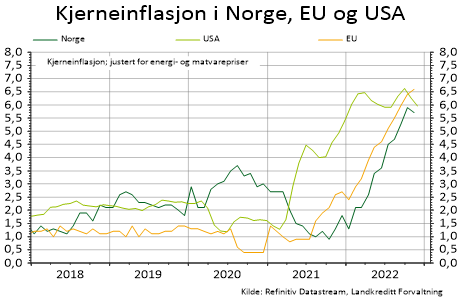

Rentemarkedene og inflasjon

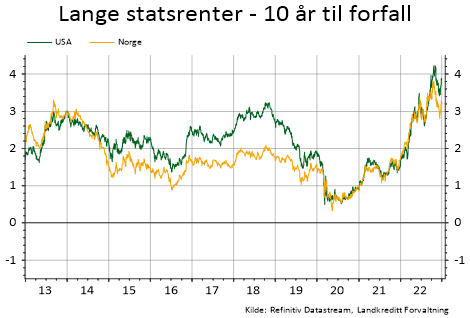

Sentralbankene har helt siden Finanskrisen i 2008 ført en ekstraordinært stimulerende pengepolitikk, med tilnærmet nullrenter og store kvantitative lettelser. Dette har bidratt til at investorene har tatt stadig høyere risiko i sin jakt på avkastning. Etter Pandemien oppsto det flaskehalser i mange verdikjeder med brist på mange varer og tjenester og arbeidskraft. I løpet av 2022 har høy etterspørsel og manglende tilbud medført galopperende priser på mange typer varer og tjenester. I kjølvannet av stadig høyere inflasjonstall, har det naturlig nok også kommet økte lønnskrav. Sentralbankene innså tidlig i året at de var kommet kraftig på etterskudd i sin målsetning om langsiktig stabil prisvekst og responderte med kraftige renteøkninger. De lange rentene har fulgt sentralbankrentene oppover og både i USA og i Norge er nå ti-års statsrenter et godt stykke opp på 3-tallet. Retningen på de lange rentene herfra er ikke entydig. Det kommer an på hvordan økonomien tåler sentralbankenes kraftige innstramming i pengepolitikken. Ved utgangen av 2022 kan det virke som om renteøkningene begynner å bite på etterspørselen slik sentralbankene ønsker, men at kampen mot inflasjonen vil ta noe lenger tid enn mange har antatt. Det må derfor tas høyde for at rentene kan bli værede rundt dagens nivåer en stund til.

Figur 3: Lange statsrenter for Norge og USA

Utfordrende markedsforhold i kredittmarkedene

2022 ble et utfordrende år i de internasjonale kredittmarkedene, med stigende markedsrenter og økende kredittpåslag. Rentefond med lang rente- og kredittdurasjon ble ekstra hardt truffet av denne kombinasjonen, da begge faktorene slo negativt ut. Norske høyrentefond derimot, leverte stort sett positiv avkastning i 2022, da fondene primært investerer i flytende rente obligasjoner, som nyter godt av stigende renter. Det norske kredittmarkedet fungerer utmerket ved inngangen til det nye året og løpende effektiv rente i norske høyrentefond er på attraktive nivåer i et historisk perspektiv.