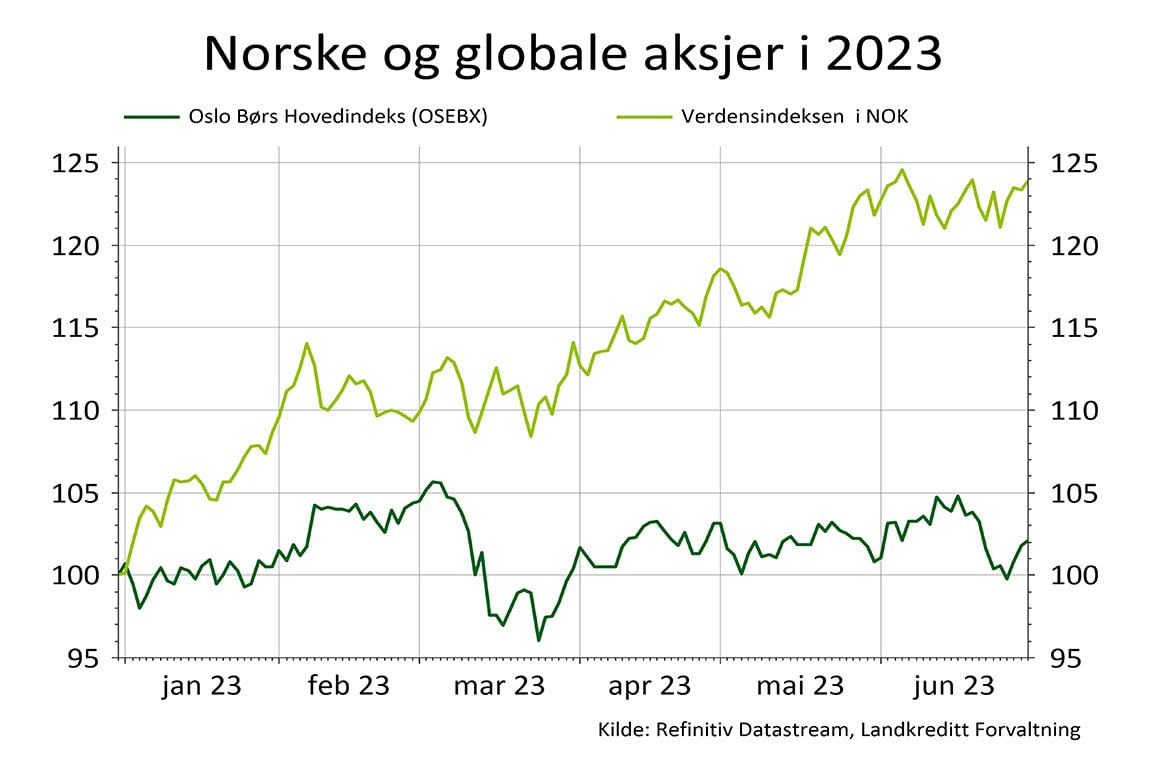

Aksjemarkedene globalt har steget nesten 14 prosent målt i amerikanske dollar, til tross for nokså utfordrende rammebetingelser preget av stadig høyere sentralbankrenter og svakere vekstutsikter. For norske investorer i globale aksjer har første halvår vært en ren fest, idet svekkelsen av den norske kronen mot både euro og dollar har gitt et ekstra bidrag på ca. 10 prosent på toppen av den positive avkastningen målt i amerikanske dollar.

Avkastningen for norske aksjer har derimot ikke vært så mye å skryte av. Det norske markedet har vært det svakeste markedet i Europa i første halvår med en oppgang på nokså beskjedne 2,1 prosent.

De internasjonale kredittmarkedene har hatt et sterkt første halvår. Risikopremien har falt siden årsskiftet, drevet av blant annet sterke børser. I likhet med i de internasjonale kredittmarkedene, har stemningen også i det norske kredittmarkedet vært høy.

Ved inngangen til andre halvår preges markedene av økt usikkerhet omkring vekstutsiktene. Det sentrale spørsmålet vil være om sentralbankene nå snart er ferdig med sine renteøkninger, og om selskapsresultatene vil holder koken de nærmeste kvartalene.

Markedsutviklingen første halvår 2023

Sterke aksjemarkeder til tross for relativt utfordrende rammebetingelser

Aksjemarkedene har lagt bak seg et meget godt første halvår med stigende kurser. Markedene har steget til tross for nokså utfordrende rammebetingelser preget av stadig høyere sentralbankrenter og noe svakere vekstutsikter.

De globale aksjemarkedene målt ved Morgan Stanleys All County Net Return Index steg 13,9 prosent i første halvår. Amerikanske aksjer representert ved den brede indeksen S&P 500 endte opp 15,9 prosent, mens den teknologitunge indeksen Nasdaq Composite var opp hele 31,7 prosent. Den brede europeiske indeksen Stoxx 600 steg noe mer moderate 8,7 prosent. Utviklingen i fremvoksende markeder har vært svakere. Særlig det dominerende kinesiske markedet har slitt. Fremvoksende markeder endte opp 5,1 prosent i første halvår (alle tall ovenfor er amerikanske dollar og euro).

Det norske aksjemarkedet har ikke holdt følge med de globale markedene gjennom første halvår. Oslo Børs steg riktignok, men med mer beskjedne 2,1 prosent. Oljeprisen har falt cirka 10 prosent fra nyttår, og dette kan være med på å forklare hvorfor børsen her hjemme har gått noe svakere enn globale markeder. Equinor, som veier tungt på Oslo Børs, er for eksempel ned ca. 11 prosent hittil i år.

Figur 1: Kursutvikling for norske aksjer (OSEBX) og globale aksjer (MSCI AC World) for 1. halvår 2023. Begge serier er rebasert til 100 pr. 1/1-2023

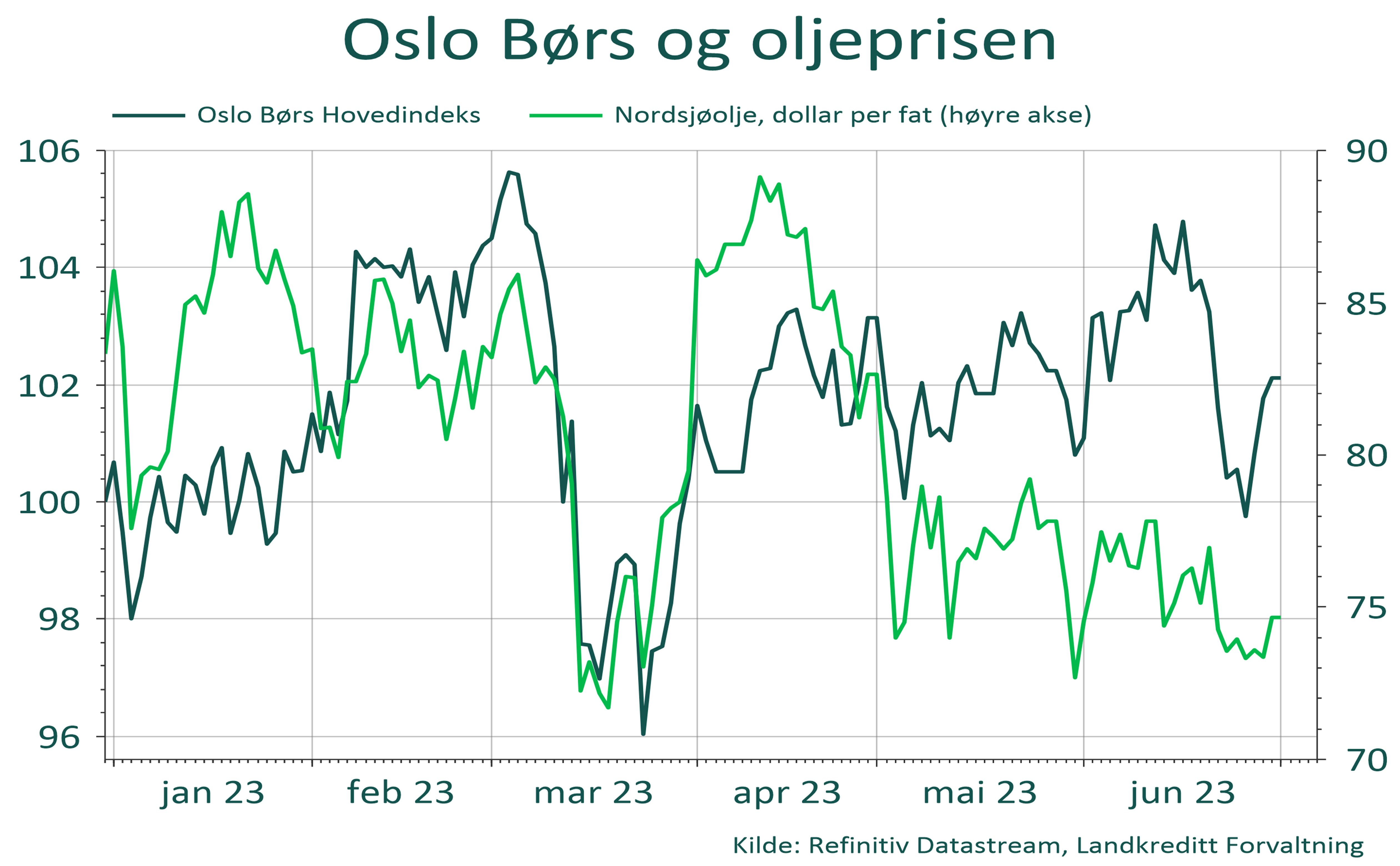

Oslo Børs har svingt med oljeprisen

For å begrense tilbudssiden av olje har OPEC-landene videreført sine tidligere vedtatte produksjonskutt gjennom hele første halvår. I tillegg kuttet Saudi Arabia overraskende ytterligere i sin produksjon nå i juni. Summen av kutt i produksjonen til tross, oljeprisen har falt fra ca. 83 amerikanske dollar pr. fat ved inngangen til året, til ca. 75 amerikanske dollar pr. fat nå ved halvårsskiftet. Svakere globale vekstutsikter kan ha bidratt til noe lavere oljeetterspørsel. Mange aktører forventer en noe strammere balanse i oljemarkedet i andre halvår og dermed at oljeprisen skal styrke seg fra dagens nivåer. Oslo Børs har som figuren under viser, svingt sammen med utviklingen i oljeprisen gjennom første halvår.

Figur 2: Venstre akse: Utviklingen i første halvår 2023 for Oslo Børs Hovedindeks rebasert til 100 pr. 1.1.2023. Høyre aksje: Utviklingen i 2023 for oljeprisen (Nordsjøolje) i amerikanske dollar pr fat.

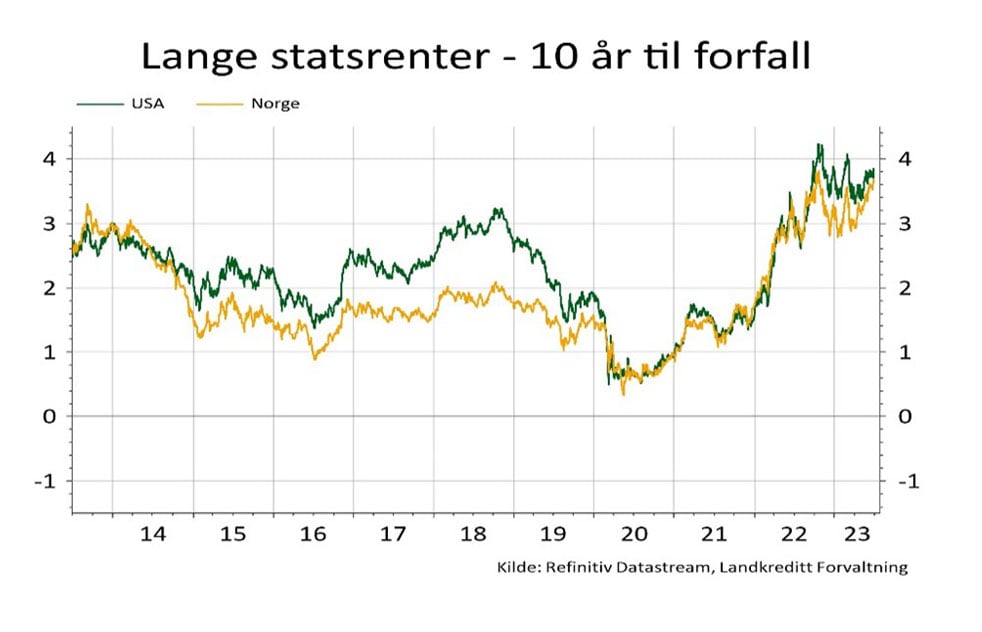

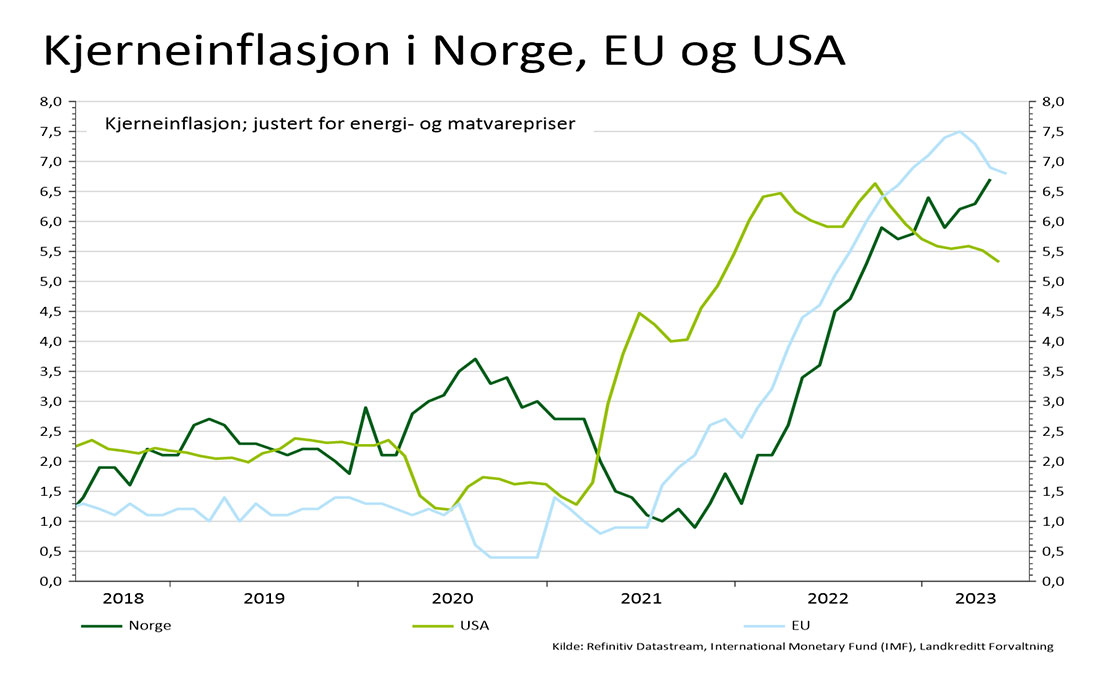

Rentemarkedene og inflasjon

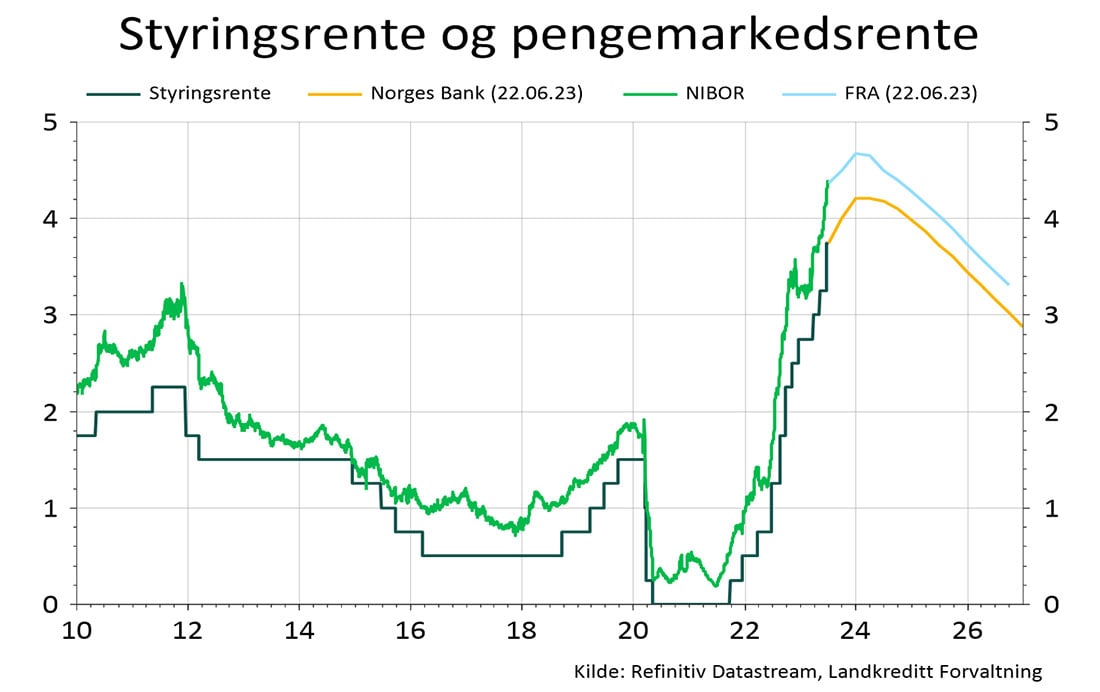

Sentralbankene var ved inngangen til 2023 fortsatt på etterskudd i sin rentesetting sett i forhold til sin målsetning om å oppnå langsiktig stabil prisvekst. I både USA, Europa og i Norge har derfor styringsrentene blitt satt ytterligere opp med fra 0,75 – 1,50 prosentpoeng i løpet av første halvår. Selv om det nå synes som om inflasjonen er i ferd med å toppe ut, er sentralbankene ikke helt ferdige med sine renteøkninger. De vil ha klare bevis for at inflasjonen er på vei ned mot inflasjonsmålene.

De lange rentene i USA toppet ut mot slutten av fjoråret, og har allerede kommet en del ned med bakgrunn i at inflasjonen har falt. I Norge er bildet for inflasjonen ikke entydig og de lange rentene har svingt rundt toppnivåene fra i fjor høst. Retningen på de lange rentene herfra er det vanskelig å ha en bastant formening om ennå. Det kommer an på om økonomien tåler sentralbankenes kraftige innstramming i pengepolitikken, eller om vi i løpet av andre halvår og inn i 2024 går inn i en periode med vesentlig lavere økonomisk vekst.

Figur 3: Utviklingen i kjerneinflasjonen

Stabilt kredittmarked

Det norske kredittmarkedet fungerte utmerket i første halvår, med lite svingninger og tilstrekkelig med likviditet i annenhåndsmarkedet. Risikopremien (kredittpåslag) på rentepapirer med god kredittverdighet (investment grade) har beveget seg sidelengs, mens risikopremien på papirer med svakere kredittverdighet (high yield) har falt.

Rentefond med flytende rente obligasjoner har fått drahjelp av både fallende risikopremier og stigende renter, mens rentefond med høyere innslag av fast rente obligasjoner har blitt negativt påvirket av stigende renter. Det har vært begrenset aktivitet i emisjonsmarkedet for høyrentekreditter, da flere selskaper ønsker å redusere gjelden og/eller søker gunstigere finansieringsbetingelser enn det obligasjonsmarkedet tilbyr.