Markant økning i risikopremiene

En av de viktigste indikatorene i det norske høyrentemarkedet er kredittpåslag (også kjent som risikopremie eller rentepåslag). Kort fortalt er kredittpåslag et uttrykk for den renten et selskap må betale utover risikofri rente for å låne penger i obligasjonsmarkedet. Dette kredittpåslaget varierer over tid, hovedsakelig drevet av to faktorer.

Den første faktoren er relatert til endring i et selskaps kredittverdighet. Hvis markedet vurderer at et selskap har fått en sterkere kredittverdighet, vil kredittpåslaget falle. Helt analogt, vil kredittpåslaget til et selskap stige, hvis markedet vurderer at kredittverdigheten har falt.

Den andre faktoren er endring i markedets krav til avkastning. Hvis kapitalmarkedene forverres grunnet høyere økonomisk usikkerhet, vil investorer kreve høyere avkastning fordi risikobildet har endret seg. Den siste faktoren kan medføre at kredittpåslaget for et selskap stiger, selv om selskapets kredittkvalitet er uendret.

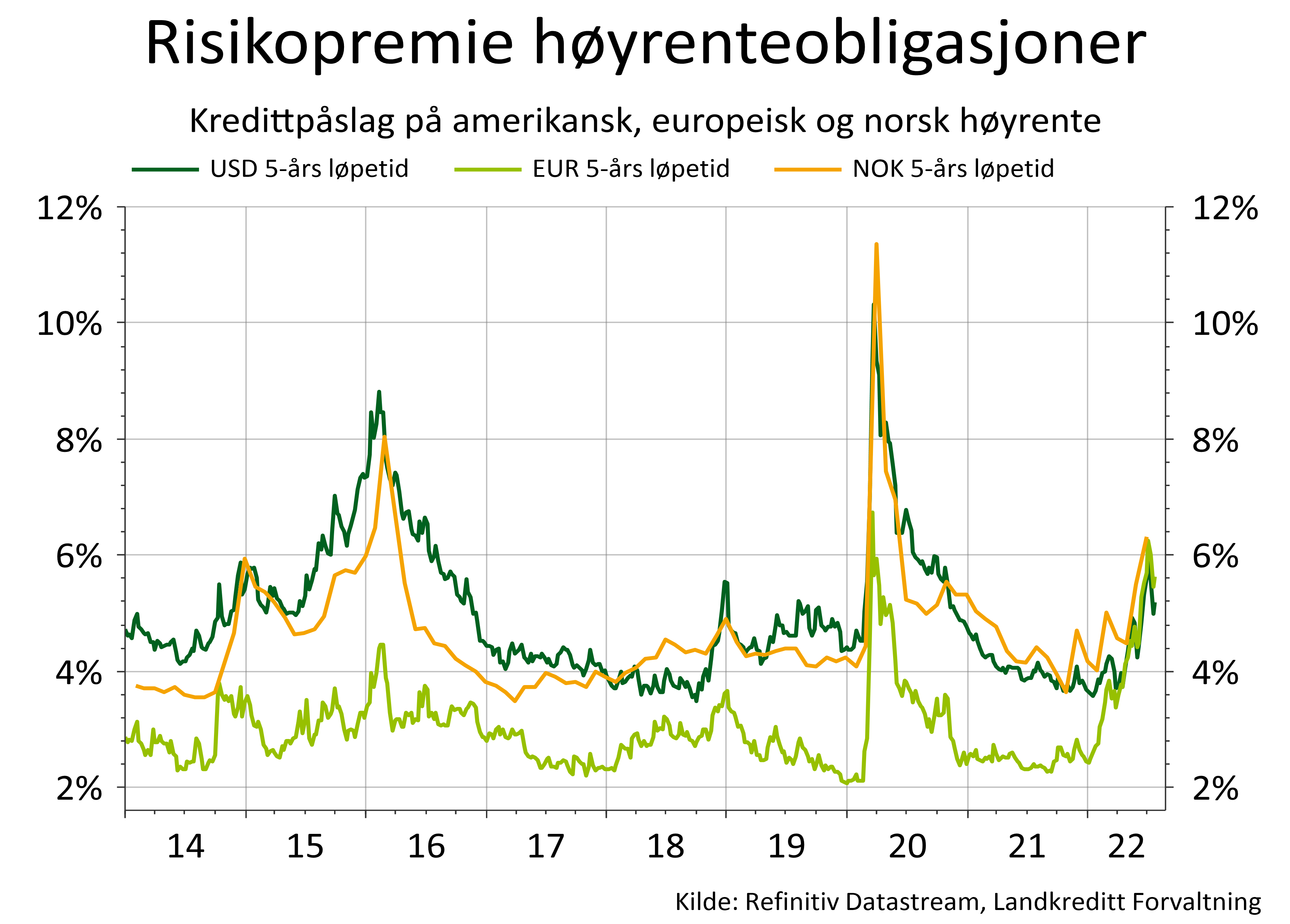

Figur 1: Risikopremie på høyrenteobligasjoner i USD, EUR og NOK.

Kredittpåslag på høyrenteobligasjoner steg betydelig i første halvår, drevet av høyere økonomisk usikkerhet. De toneangivende faktorene er høyere inflasjon, varslet tilbaketrekking av likviditet fra sentralbanker og fare for økonomisk resesjon. Hvis man ser bort fra den ekstraordinære måneden i mars 2020, da pandemien traff oss med full kraft, er kredittpåslag på høyrenteobligasjoner på det høyeste nivået siden 2016.

Den umiddelbare konsekvensen av stigende kredittpåslag er negativ, da kursene på eksisterende obligasjoner faller, uavhengig av selskapets kredittkvalitet. For å forstå hvorfor kursene faller, må man huske på at det to kontantstrømmer til investor fra en obligasjon; kupong og hovedstol. Hvis investor krever høyere forventet årlig avkastning enn kupongen, må man kjøpe en obligasjon på underkurs (kurs lavere enn 100 prosent).

På lengre sikt er det derimot positivt for andelseiere i rentefond at kredittpåslagene stiger, da den løpende avkastningen i fondet vil stige. Selskapene som låner penger i det norske høyrentemarkedet, må betale høyere kredittpåslag når de kommer til markedet for å refinansiere lån som kommer til forfall. Dette forutsetter derimot at man ikke har høy kredittdurasjon (gjennomsnittlig tid til forfall) i fondet, med mange posisjoner med lang tid til forfall. Vårt høyrentefond Landkreditt Extra hadde en lav kredittdurasjon på 1,98 år ved utgangen av juli.

Norske høyrentefond mistet mye penger i første halvår

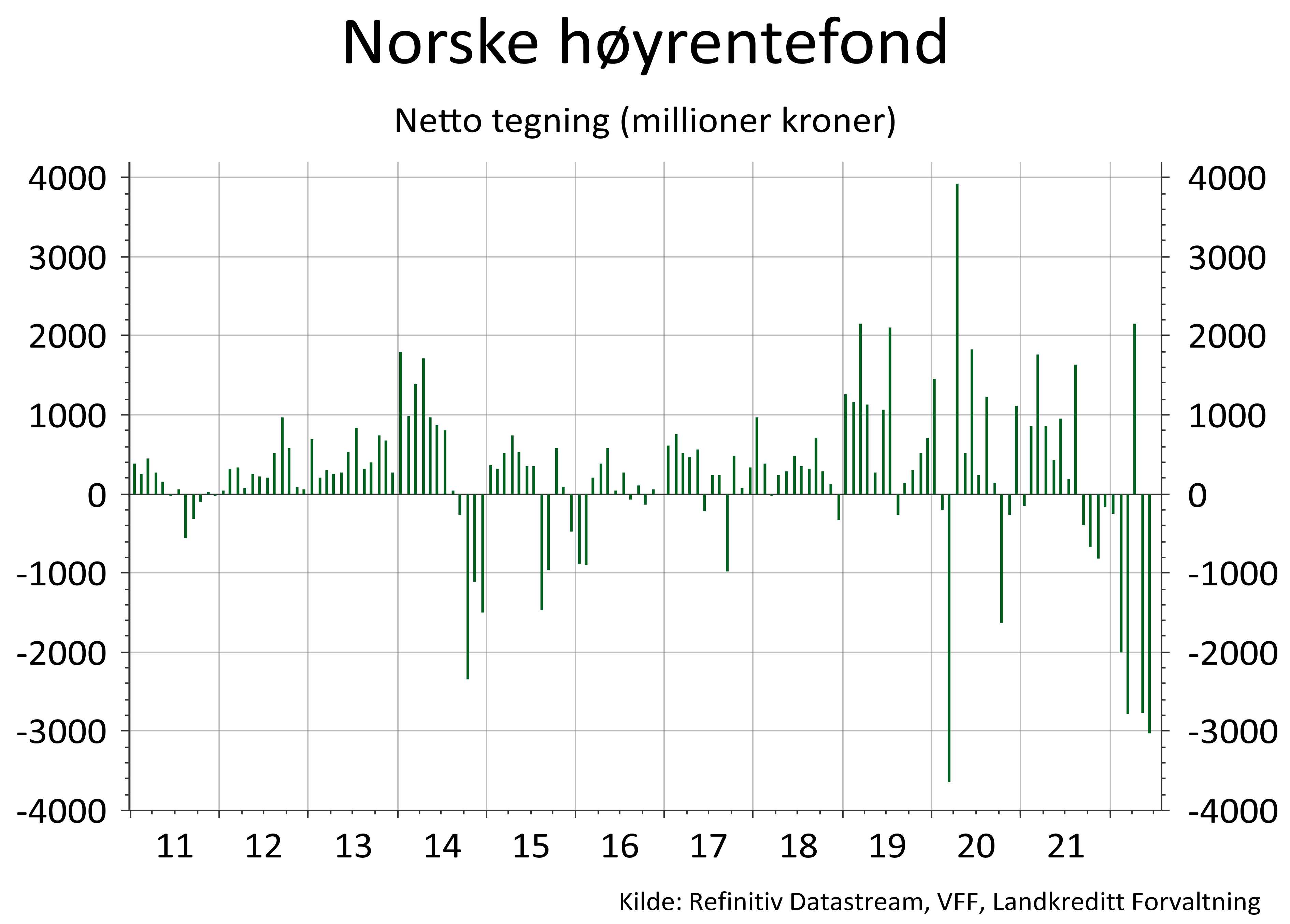

En av de strukturelle utfordringene med det norske høyrentemarkedet er at alle regulerte høyrentefond stiller daglig likviditet, det vil si at kundene kan trekke ut pengene på to dagers varsel. Høyrentemarkedet er ikke like likvid som aksjemarkedet og i situasjoner med bredt kursfall drevet av høyere kredittpåslag, blir alle høyrentefond selgere samtidig grunnet store innløsninger. Dette blir dermed en selvforsterkende effekt, da aktuelle kjøpere av høyrenteobligasjoner vet at alle fondene må selge på kort varsel og kursene presses nedover.

Figur 2 under viser månedlig statistikk for netto tegning blant norske høyrentefond. Vi har tatt utgangspunkt i kategorien «Rente, NOK High Yield» på morningstar.no og inkludert 13 relevante fond fra fondsforvaltere som er medlemmer av Verdipapirfondenes Forening.

Figur 2: Netto tegning i norske høyrentefond. Data hentet fra Verdipapirfondenes Forening.

I løpet av første halvår har disse fondene opplevd samlede innløsninger for hele 8,7 milliarder kroner. Med så store summer som skal finne nye kjøpere, blir kursene presset nedover og følgelig også avkastningen. Den gjennomsnittlige uvektede avkastningen hittil i år for dette utvalget var minus 1,2 prosent ved utgangen av juni.

Nå skal det legges til at avkastningen fra norske høyrentefond er sterk sammenlignet med internasjonale høyrentefond, som i snitt er ned 10 til 15 prosent hittil i år. Internasjonale høyrentefond har ikke bare blitt rammet av stigende kredittpåslag, men også av høyere styringsrenter. I motsetning til i Norge, der vi stort sett har obligasjoner med flytende rente, har de internasjonale markedene et stort innslag av fastrenteobligasjoner. Obligasjoner med fast rente faller i verdi med stigende markedsrenter, mens kupongen på flytende rente obligasjoner stiger med stigende markedsrenter.

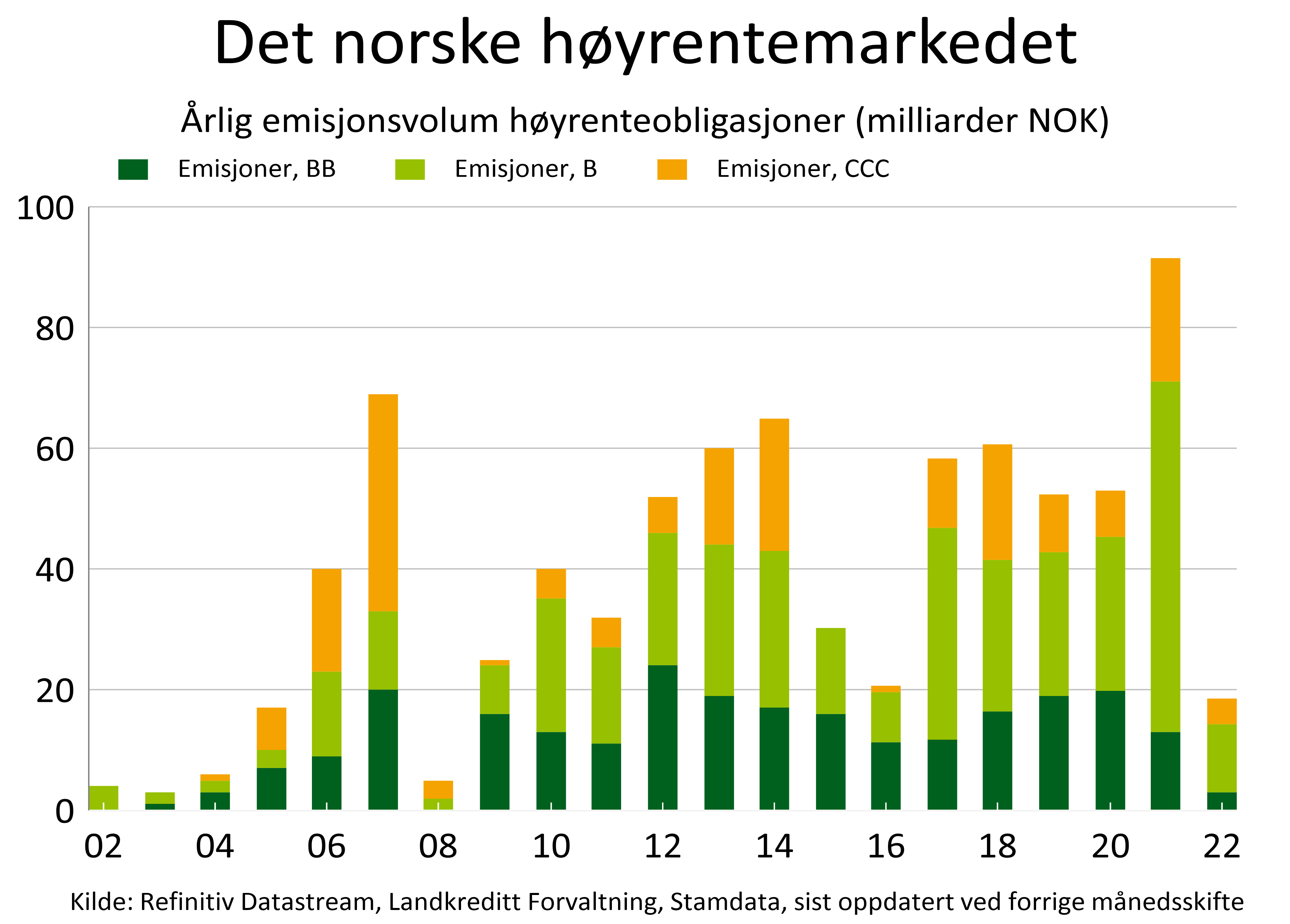

Lite aktivitet i emisjonsmarkedet

Markedet for nye høyrenteobligasjoner har vært anstrengt i hele år, grunnet høyere økonomisk usikkerhet, stigende risikoaversjon og lite tilgjengelig kapital hos forvaltere. Hittil i år har det blitt utstedt høyrenteobligasjoner for et samlet volum på 18,5 milliarder, sammenlignet med 46,1 milliarder for samme periode i fjor.

Etter vår oppfatning er markedet åpent for solide og etablerte utstedere med lang historikk og tilstedeværelse i det norske høyrentemarkedet. Disse selskapene vil normalt sett klare å hente inn kapital fra obligasjonsmarkedet, men til høyere kredittpåslag enn sammenlignet med for eksempel i fjor. På den andre siden har mange av de etablerte selskapene tilgang til finansiering fra andre kilder (banker og aksjonærer) og velger heller bort obligasjonsmarkedet for en periode, fremfor å betale dyrt for finansieringen.

Da er det mer spenning knyttet til de mer risikable utstederne som ikke har tilgang til kapital fra andre kilder og som har obligasjoner som kommer til forfall i den nærmeste tiden. For denne kategorien snakker vi om reell fare for mislighold, eller i beste fall frivillige eller ufrivillige restruktureringer.

Figur 3: Årlig emisjonsvolum av høyrenteobligasjoner i Norge. Data hentet fra Stamdata.

Andelen nye misligholdte lån i det norske høyrentemarkedet har vært lav de siste fem årene, men vi forventer å se økende grad av mislighold i tiden fremover, grunnet svakere økonomiske utsikter. Dette er i tråd med tidligere sykluser i høyrentemarkedet, der andelen mislighold øker etter at man har hatt en lengre periode med høy vilje til å ta risiko. Kombinasjonen av lavere inntjening og høyere rentekostnader er spesielt negativt for selskaper med høy gjeldsgrad, svake balanser og manglende likviditetsreserve.

Utsikter for Landkreditt Extra

Vi tenker at dagens markedsforhold representerer en god mulighet for eksisterende og nye andelseiere i Landkreditt Extra. Kredittpåslag på høyrentekreditter i norske kroner er på høye nivåer sett i et historisk perspektiv og tilbyr god risikojustert avkastning på dagens nivåer. Netto effektiv rente, som er den løpende gjennomsnittlige avkastningen i fondet, var 7,9 prosent ved utgangen av juli.

Effektiv rente vil kunne endres fra dag til dag og er derfor ingen garanti for fremtidig avkastning. En viktig forutsetning for effektiv rente er at det forutsetter uendrede renter og kredittpremier, samt ingen mislighold på posisjonene.

Vi bruker mye ressurser på kredittanalyse av porteføljeselskapene og har fokus på etablerte kreditter med god kontantstrøm fra drift. Slik vi vurderer det på nåværende tidspunkt, er det begrenset fare for mislighold blant enkeltposisjonene i fondet.