I forbindelse med pandemien oppsto det et tilbudssidesjokk med utfordringer knyttet til leveranser av mange typer varer og tjenester.

Høy etterspørsel etter de samme varene og tjenestene har medført at prisene har steget. På toppen av dette kommer krigen i Ukraina som har redusert tilbudet av, og økt prisen på, mange råvarer, deriblant olje, gass, korn og metaller.

Myndighetene har gjennom pandemien ført en særdeles støttende finans- og pengepolitikk, med store offentlige støttepakker, nullrenter og betydelig likviditetstilførsel. Kraftig økt inflasjon har medført at sentralbankene har innsett at de må stramme til kraftig, for å redusere etterspørselen.

Usikkerheten omkring hvor raskt og hvor mye sentralbankene faktisk må stramme til, har preget markedene i første halvår. Investorenes avkastningskrav har økt, børsene har falt og lange renter og kredittmarginene har steget. Samtidig justeres vekstutsiktene kraftig ned, blant annet grunnet vedvarende nedstenging i Kina. Ved inngangen til andre halvår preges markedet av frykt for stagflasjon; fallende vekst og stigende inflasjon.

Markedsutviklingen første halvår 2022

Usikkerhet og svake aksjemarkeder

Aksjemarkedene har lagt bak seg utfordrende første halvår med fallende kurser. Inflasjonsfrykt og stigende renter har medført en kraftig korreksjon nedover for aksjekursene. Særlig gjelder dette for høyt prisede vekstaksjer. Dette har blant annet gått hardt utover mange av nyetableringene på Euronext Growth, men også noe mer modne teknologiselskaper notert på den amerikanske Nasdaq børsen. Sistnevnte har falt over 29 prosent så langt i 2022.

De europeiske markedene har et større innslag av verdiaksjer med en mer edruelig prising. Børsene har derfor klart seg noe bedre her enn i USA.

De globale aksjemarkedene målt ved Morgan Stanleys All County Net Return Index falt 20,2 prosent i første halvår. Amerikanske aksjer representert ved den brede indeksen S&P 500 falt 20,6 prosent, mens den brede europeiske indeksen Stoxx 600 falt mer moderate 16,5 prosent. Utviklingen i fremvoksende markeder har vært preget av kraftig fallende aksjekurser i de dominerende markedene Kina og Russland, i første halvår (alle tall ovenfor er angitt i lokal valuta).

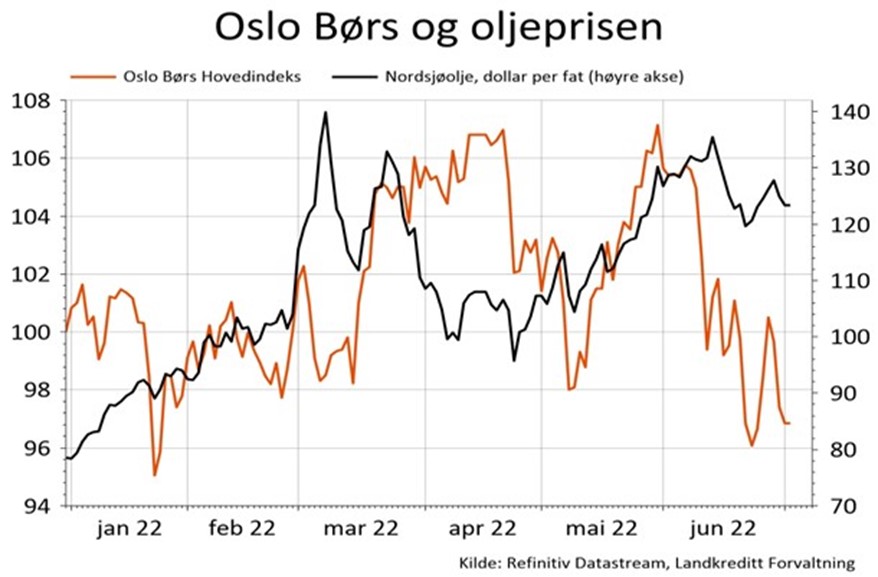

Oslo Børs har vært en vinner gjennom første halvår med en beskjeden nedgang på 2,6 prosent. Krigen i Ukraina har medført stor mangel på det Norge er stor eksportør av, olje og gass. Prisene på disse råvarene har derved steget markant. Oslo Børs har et betydelig innslag av energirelaterte selskaper, hvor kursene har steget kraftig. Et eksempel på dette er Equinor, hvor aksjekursen er opp 45 prosent siden nyttår.

Figur 1: Kursutvikling for norske aksjer (OSEBX) og globale aksjer (MSCI AC World) for 1. halvår 2022. Alle serier er rebasert til 100 pr. 1/1-2022.

Oljeprisen løfter Oslo Børs

En skjør tilbuds- og etterspørselsbalanse i markedet og krigen i Ukraina har løftet oljeprisen fra 79 $ per fat ved inngangen til året til 109 $ per fat pr. 30. juni. Dette tilsvarer en oppgang på hele 38 prosent gjennom første halvår. Hvorvidt oljeprisen skal videre opp, eller om den høye prisen allerede er i ferd med å dempe forbruket såpass at det hele balanserer seg ut, er et åpent spørsmål. Det er heller ingen gitt å si hvor lenge krigen i Ukraina vil vedvare. Oslo Børs har som figuren under viser, holdt tritt med utviklingen i oljeprisen gjennom første halvår, helt frem til internasjonale børsfall trakk med seg Oslo Børs ned i midten av juni.

Figur 2: Venstre akse: Utviklingen i første halvår 2022 for Oslo Børs Hovedindeks rebasert til 100 pr. 1.1.2022

Høyre akse: Utviklingen i 2022 for oljeprisen (Nordsjøolje) i amerikanske dollar pr fat

Rentemarkedene og inflasjon

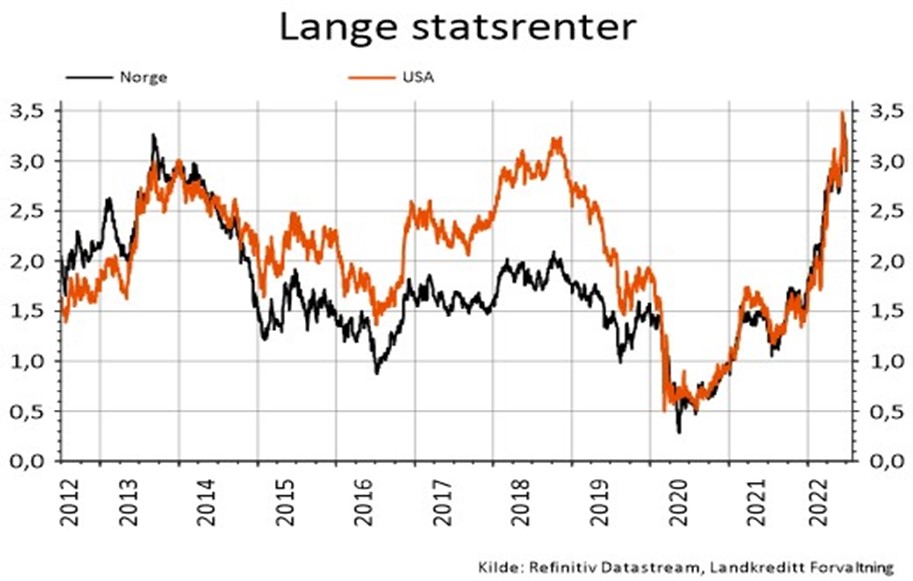

Sentralbankene har helt siden Finanskrisen i 2008 ført en ekstraordinært stimulerende pengepolitikk, med tilnærmet nullrenter og store kvantitative lettelser. Dette har bidratt til at investorene har tatt stadig høyere risiko i sin jakt på avkastning. I etterkant av Pandemien har det oppstått flaskehalser i mange verdikjeder som har medført brist på mange varer og tjenester og arbeidskraft. Dette har resultert i galopperende priser på mange typer varer og tjenester og nå helt i det siste også økte lønnskrav. Sentralbankene har kommet på etterskudd i sin målsetning om langsiktig stabil prisvekst, og responderer med til dels kraftige renteøkninger. De lange rentene har allerede kommet en del opp og både i USA og i Norge har vi nå ti-års statsrenter et godt stykke opp på 3-tallet. Retningen på de lange rentene herfra er ikke entydig. Det kommer an på om økonomien tåler sentralbankenes kraftige innstramming i pengepolitikken, eller om vi i løpet av 2023 går inn i en periode med negativ vekst.

Figur 3: Lange statsrenter for Norge og USA

Stigende kredittpremier

De internasjonale kredittmarkedene har lagt bak seg et svakt første halvår, der avkastningen har blitt negativt påvirket stigende risikopremier. I tillegg har globale obligasjonsfond blitt negativt påvirket av stigende renter, da disse ofte har et stort innslag av fastrentepapirer. Det norske kredittmarkedet blir mindre påvirket av stigende renter, grunnet større innslag av flytende rente obligasjoner, men risikopremien har steget mye også her til lands og medført svak avkastning for rentefond. Emisjonsmarkedet for kreditter har vært utfordrende hittil i år, noe som kan medføre at de mest risikable høyrentekredittene kan få problemer med refinansiering av gjeld, dersom markedet ikke åpner opp i andre halvår. Kredittpåslagene i det norske markedet er for øyeblikket på høye nivåer i et historisk perspektiv og fremstår attraktive i et investeringsperspektiv.

Utsiktene for resten av 2022

Myk eller hard landing – kortvarig eller langvarig inflasjonsproblem

Galopperende prisvekst ha tatt sentralbankene på sengen og de er nå solid på etterskudd i sin målsetning om langsiktig stabil prisvekst og er i ferd med å respondere med til dels kraftige renteøkninger. Målsetningen er å tvinge inflasjonen ned gjennom å svekke etterspørselen etter varer og tjenester. I USA øker den amerikanske sentralbanken sine renter aggressivt: På sitt møte i juni økte de renten med hele 0,75 prosentpoeng og ser for seg flere renteøkninger i samme størrelse utover i året. Rentevåpenet her er på ingen måte finkalibret for bedrifter og husholdninger, som i stor grad har langsiktig finansiering. Ved utgangen av første halvår forventer markedene har sentralbankrenten ved utløpet av neste år har steget fra dagens nivå på 1,75 prosent til oppunder 4,0 prosent. Samtidig vil sentralbanken trekke tilbake likviditet fra markedene i et stort omfang. I løpet av det siste året har ti-års amerikansk statsobligasjonsrente steget fra anslagsvis 1,5 prosent til et nivå på ca. 3,0 prosent ved utgangen av første halvår.

Norges Bank har på mange måter en noe enklere jobb og har ikke behov for fullt så aggressive renteøkninger. Sentralbanken har påbegynt økningene i styringsrenten tidligere enn mange andre sentralbanker, samtidig som renteøkningene biter raskere her hjemme hvor både husholdninger og delvis bedrifter har finansiert seg ved flytende opplåning. På sitt rentemøte i slutten av juni økte Norges Bank styringsrenten med 0,50% prosentpoeng til 1,25% og hevet samtidig den fremtidige rentebanen. Nå forventes det at renten topper ut mot slutten av 2023 på et nivå på noe over 3,0 prosent. Det betyr at norske husholdninger må påregne lånerenter på boliglån på godt over 4 prosent.

I aksjemarkedene har investorenes avkastningskrav økt betydelig, børsene har falt, og lange renter og kredittmarginene har steget. Samtidig som inflasjonen er høy, justeres vekstutsiktene ned på bakgrunn av lavere forventet etterspørsel og frykt for langvarig, delvis nedstenging i Kina. Ved inngangen til andre halvår preges markedet av frykt for stagflasjon, fallende vekst og stigende inflasjon.

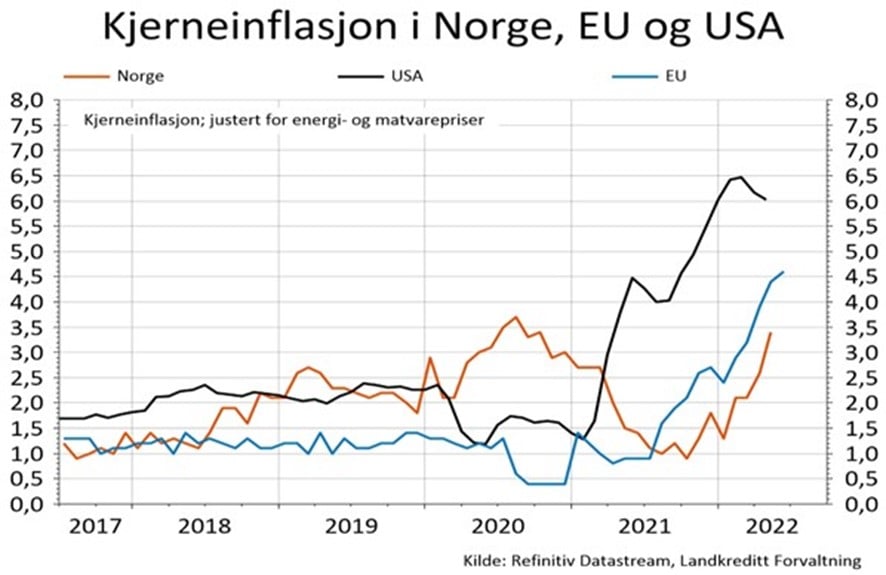

Figur 4: Utviklingen i kjerneinflasjonen i utvalgte regioner.

Norsk økonomi koker over – men kjøles nå gradvis ned

En stadig stigende oljepris og langvarig god vekst i verdensøkonomien, har bidratt til at norsk økonomi går ekstremt god. På toppen av dette kommer flere år med nullrenter og store statlige tiltakspakker. Arbeidsledigheten er rekordlav og boligprisene når stadig nye høyder. Det gjøres nå grep for å stramme inn både i pengepolitikken (styringsrenten økes aggressivt) og i finanspolitikken (strammer budsjettpolitikk). Husholdningene merker også effektene av høyere mat-, strøm- og drivstoffpriser. Dette vil i sum kjøle ned økonomien. Så er det også viktig å huske på at vi er «en liten åpen økonomi», hvor vi er helt avhengig av global vekst. Og global vekst er på full fart ned.

Prisingen i aksjemarkedene har kommet ned – men det er usikkerhet omkring selskapsresultatene

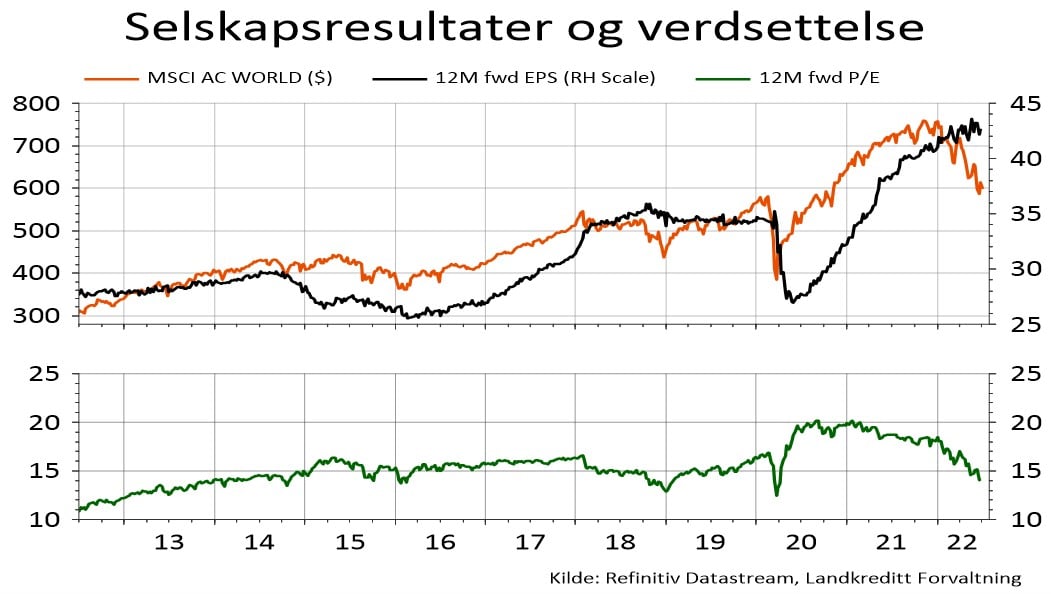

I takt med at børsene har falt gjennom første halvår har prisingen av markedene kommet en god del ned. I grove trekk kan man si at prisingen har normalisert seg basert på at den risikofrie renten og derved avkastningskravet har steget. Som det fremgår av øvre del av figur 5 nedenfor har børsene falt (oransje linje), samtidig som forventede aggregerte selskapsresultater 12 måneder frem i tid (sort linje) ser ut til å ha nådd toppen. Pris/fortjeneste forholdet (PE) (grønn linje i nedre del av figuren) har derved kommet ned fra et nivå på anslagsvis 20 for ett år siden, til anslagsvis et nivå på 14 pr. utgangen av første halvår. Markedet er derved blitt en god del lavere priset i denne perioden. Det store spørsmålet for den videre kursutviklingen, er hvorvidt de aggregerte selskapsresultatene (sort linje) vil kunne fortsette å vokse fra dagens høye nivå. Det er en fare for at den galopperende inflasjonen og fremtidige renteøkninger vil redusere etterspørselen etter varer og tjenester, samtidig som økte kostnader legger press på selskapenes resultatmarginer.

Figur 5: Venstre akse i øvre del av bildet: Utviklingen for Verdensindeksen (alle land) (MSCI AC World)

Høyre akse i øvre del av bildet: Utviklingen for forventede selskapsresultater (12M fwd EPS) for selskapene som utgjør Verdensindeksen Nedre del av bildet: Utviklingen i verdsettelse (12M fwd P/E) for selskapene som utgjør Verdensindeksen.

I et marked hvor rentene skal ytterligere oppover, kan det være fornuftig å eie obligasjoner hvor rentebindingen er kort som mulig, slik som i våre rentefond. Vi mener også at våre aksjefond står godt rustet til å kunne tåle et utfordrende aksjeklima. Våre fond eier ikke selskaper hvor inntjening er forventet å komme langt frem i tid (vekstaksjer), men derimot selskaper av høy kvalitet som tjener gode penger i dag (verdiaksjer). Resultatene for aksjefondene hittil i år preges imidlertid av at vi ikke eier aksjer innenfor energisektoren.