Med gode aksjemarkeder og ingen renter å få på bankkontoen, er det flere og flere av oss som ønsker å delta på aksjefesten. TINA har derfor for lengst fått besøk av FOMO (Fear of Missing Out). Med FOMO på laget har aksjekursene løftet seg videre mot nye høyder. Når vi alle sammen flokker til børsen, har det så blitt et supert klima for å hente frisk kapital til mange nye selskaper som går på børs.

Det er mye positivt med det som skjer. Det er sunt at aksjeandelen i finanssparingen til norske husholdninger øker. Den har vært for lav lenge. Og børsens rolle som kapitalkilde til nye spennende selskaper fungerer etter intensjonene. Men prisingen av selskapene kan bli for høy.

Fundamentale verdier, alternativ avkastning og markedspsykologi

På lang sikt vil aksjekursene reflektere den verdioppbyggingen som skjer i de selskapene som er representert på børsen. Alternativ-avkastningen til aksjer, representert ved størrelsen på den risikofrie renten (bankrenten), vil så være med på å bestemme hvor mye investorene er villig til å betale for denne verdiskapningen. Her har TINA bidratt sterkt til å løfte aksjekursene.

På kortere sikt vil aksjekursene kunne avvike betydelig fra den nevnte verdioppbyggingen i selskapene. Det er markedspsykologien som rår. Frykt og grådighet hos investorene kan tidvis føre til en kraftig under- eller overprising i aksjemarkedene.

Et godt eksempel på slik irrasjonell prising av børsene finner vi mot slutten av finanskrisen på høsten 2008. Da skydde investorene aksjer som pesten (frykt) og markedet var priset langt lavere enn hva som kunne anses normalt ut ifra fundamentale underliggende verdier og et fornuftig avkastningskrav. Litt over ett år tidligere var situasjonen motsatt, det var FOMO som rådde grunnen. Investorene kjøpte da aksjer med begge hendene og prisingen av aksjemarkedene var hinsides all fornuft.

Et annet eksempel på ekstrem overprising finner vi i forbindelse med teknologiboblen i begynnelsen av år 2000, og tilsvarende underprising etter tre års børsnedgang i 2003.

Irrasjonell prising igjen - fare på ferde?

Vedvarende lave renter har medført at vi er inne i et kraftfullt strukturelt skifte hvor en betydelig større andel av sparingen vår søker høyere avkastning, blant annet i aksjemarkedene. Alle vil være med på festen. Kombinasjonen av TINA og FOMO øker faren for reell overprising – det blåses opp en aksjeboble. Et vell av nye børsnoteringer bidrar til store emisjonsvolumer som trekker mye kapital ut av markedene. Det pleier å være et signal på at vi nærmer oss slutten på festen. Fra tidligere erfaringer vet vi at høyt prisede aksjemarkeder før eller siden må korrigere ned. Når og hvordan dette vil utspille seg er det ingen som vet med sikkerhet. Historien har imidlertid lært oss aksjemarkedene kan være overpriset en god stund. Det betyr at det kan koste en del å være for negativ til markedene.

Med alt dette i bakhodet vil det alltid være en god strategi å ikke la seg rive med for mye! Samtidig som man sørger for å være med i aksjemarkedet, tenke langsiktig og tåle en regnværsdag. Sørg derfor for alltid å ha en vel balansert portefølje bestående av både aksjer og renter!

Selskapsresultatene som beroligende middel

I skrivende stund er vi er i ferd med å legge bak oss resultatsesongen for andre kvartal. Og for en resultatsesong! Selskapene tjener i sum mer penger enn noen gang og verdiene i deres balanser bygges opp i rekordfart.

Selskapenes driftsinntekter er i sum opp ca. 25 prosent i andre kvartal i år sammenlignet med samme periode i fjor (som var midt i nedstengingene grunnet korona) og resultatene er mer enn doblet. Slik det ser ut nå ligger selskapenes resultater an til å bli anslagsvis 20-25 prosent høyere i år enn i det tidligere toppåret 2019. Det betyr at selv om børsene stadig når nye rekorder, har faktisk prisingen basert på historiske resultater i løpet av den siste tiden gått noe ned. Det er betryggende, selv om prisingen fortsatt er relativt høy sett i et historisk perspektiv.

Så er det samtidig greit å minne om at aksjemarkedene i sin natur er fremoverskuende. Den store spenningen er derfor knyttet til retningen på selskapsresultatene herfra og fremover. Det kan jo være at de supre resultatene vi ser i dag, til en viss grad reflekterer spesielle forhold med betydelige stimulanser fra myndighetene i form av støtteordninger, nullrenter og likviditetstilførsel. Men det kan jo også være at deler av resultatveksten kan knyttes til endrede forbruksmønstre hos kundene, og økt produktivitet og kostnadsrasjonaliseringer i selskapene. Det er vanskelig å vite med sikkerhet hvor varig og sterk veksten i inntekter og resultat blir fremover.

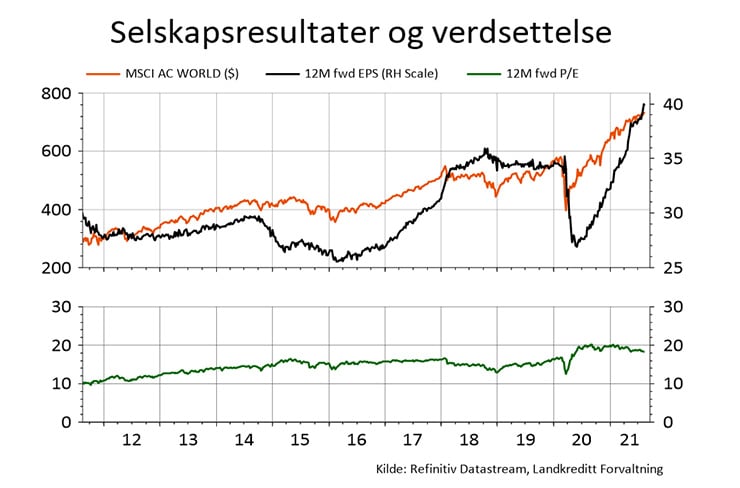

I figur 1 nedenfor viser den sorte linjen i den øverste delen av figuren utviklingen i aggregerte størrelser for resultat pr. aksje (EPS) for alle selskapene som inngår i Morgan Stanleys verdensindeks (alle land). Selskapene har aldri tjent mer penger enn nå. Resultatveksten i etterkant av koronapandemien har vært formidabel. Aksjekursene har samtidig også steget kraftig (den oransje linje i figuren i den øverste delen av figuren).

Aggregert prising av selskapene som inngår i indeksen ligger nå på omkring 18 ganger forventet resultater de neste 12 måneder. Det er litt lavere enn nivået for ett år siden, men samtidig betydelig høyere enn nivåene noe lenger bakover i tid (den grønne linjen i den nederste delen av figuren).

Hvor står Landkreditt Aksje Global midt opp i alt dette?

Landkreditt Aksje Global har levert 15,5 prosent hittil i 2021 og 14,9 prosent gjennomsnittlig årlig avkastning de siste ti årene. Det blir en tilnærmet umulig jobb å kopiere den avkastningen over den neste ti-års perioden. Ambisjonen må være å banke bankrenten med en viss margin. Det forutsetter imidlertid at selskapene fortsetter å øke resultatene sine. TINA og FOMO har nok i all hovedsak nå gitt sitt bidrag til å løfte aksjekursene. Og så var det emisjonsvolumene da. Fint med noe nytt og spennende som kommer til børs, men ikke for mye.