De aller fleste vil nok dessverre tape en vesentlig del av pengene sine.

Alternativt kan du gjøre det mye enklere for deg selv. Du kan velge en fast månedlig spareavtale i et bredt sammensatt verdipapirfond. Det gir betydelig bedre nattesøvn og gode avkastningsresultater over tid!

Kjedelig, sier du. Ja, kanskje ikke så spennende å legge ut om i gode venners lag. Men, det finnes sikkert mange andre alternative måter å skaffe seg spenning i hverdagen på, og derved også noen gode vennehistorier.

Tre tusen i måneden i 15 år – er nå 1,2 millioner

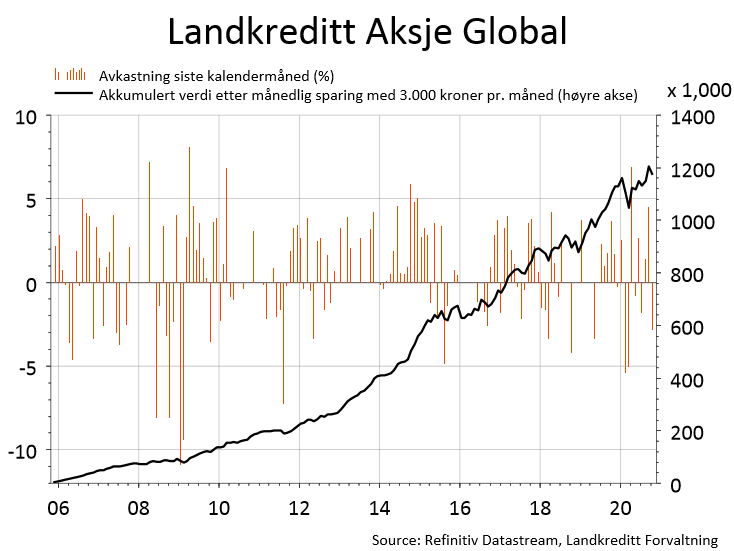

I figuren nedenfor vises utviklingen for en fast spareavtale på tre tusen kroner i måneden i Landkreditt Aksje Global.

Du startet sparingen din i november 2005 og sjekker resultatet i dag. Du blir en smule overrasket over at du har den nette sum av tett på 1.200.000 kroner plassert i fondet. I løpet av disse 180 månedene, har du rukket å spare opp 540.000 kroner. Resten av det du har i fondet er akkumulert avkastning over perioden, i alt 635.000 kroner.

Figur 1: Utviklingen for en spareavtale på tre tusen kroner måneden i Landkreditt Aksje Global over de siste 15 årene

I årene fra 2005 og frem til i dag har Landkreditt Aksje Global gitt en gjennomsnittlig årlig avkastning på 7,5 prosent. I løpet av denne perioden har vi vært igjennom noen store tilbakeslag for aksjemarkedene, med finanskrisen i 2008, et kraftig oljeprisfall i 2015 og nå koronakrisen i 2020.

Så skal det legges til at det også har vært noen veldig gode år i aksjemarkedene i mellom disse krisene. I akademia vil de nok hevde at 7,5 prosent årlig avkastning for en slikt bredt sammensatt global aksjeportefølje, er noe i overkant av det man kan forvente som en slags langsiktig normalavkastning i aksjemarkedene. Men utfallet er ikke helt urimelig i forhold til det man kan forvente seg på lang sikt i en slik portefølje.

Drahjelpen fra rentes rente-effekten

Fem prosent årlig meravkastning i forhold til bankrenten i kombinasjon med rentes rente-effekten er det som gjør susen.

Dersom man i november 2005 satte 100 kroner inn i fondet vil beløpet i dag ha vokst til 296 kroner. Av dette utgjør rentes rente-effekten alene hele 83 kroner.

For å sette dette i perspektiv ville man sittet igjen med 135 kroner i dag hvis man hadde hatt pengene på en bankkonto med 2 prosent årlig rente. Rentes rente-effekten utgjør her beskjedne 5 kroner.

Så hvem er du?

Er du den som søker ekstra spenning på børsen eller den som sparer langsiktig?

Den som velger en variant med langsiktig fast sparing går kanskje glipp av noe spenning i hverdagen. Men kanskje er det mer enn nok å uroe seg over i disse tider uansett? En sov godt-portefølje bør derfor kunne duge. Kom i gang med sparingen i verdipapirfond nå!