Etter en rolig start på året med forsiktig oppgang, begynte de globale aksjemarkedene å ta inn over seg at vi sto overfor en verdensomspennende koronapandemi i midten av februar.

Fra toppen den 19. februar og til bunnen den 23. mars falt aksjemarkedene målt ved verdensindeksen (alle land) med over 33 prosent målt i lokal valuta. Vendepunktet kom med stimulansepakker fra myndighetene som både i hurtighet og omfang savner sidestykke i historien. Sentralbankene gjennomførte koordinerte tiltak med ytterligere rentesenkninger – der renten ikke allerede var null – og ikke minst meget store verdipapirkjøp i rentemarkedene.

Lange statsobligasjonsrenter falt som en sten. Samtidig kom det store finanspolitiske støttepakker til de fleste næringer for å sørge for å holde hjulene i gang så godt det lot seg gjøre. Aksjemarkedene responderte raskt og kraftfullt på alle tiltakene og tok i løpet av andre kvartal igjen mesteparten av det tapte.

Markedsutviklingen i første halvår av 2020

Aksjemarkedene har lagt bak seg et meget turbulent første halvår. Globale aksjemarkeder målt ved Morgan Stanleys All Country Net Return Index (alle land) i amerikanske dollar endte første halvår ned 6,3 prosent. Målt i norske kroner steg indeksen 2,9 prosent.

Den norske kronen svekket seg med 9,8 prosent mot amerikanske dollar og med 9,9 prosent mot euro. Utviklingen for aksjemarkedene i USA (S&P 500), Europa (Stoxx600) og Japan (Topix) viser henholdsvis minus 4,0 prosent, minus 13,4 prosent og minus 9,5 prosent uttrykt i lokal valuta. Oslo Børs (OSEBX) endte ned 14,6 prosent.

Figur 1: Kursutvikling for Oslo Børs (OSEBX) og globale aksjer (MSCI AC World) i 1. halvår 2020. Begge serier er rebasert til 100 pr. 1/1-2020

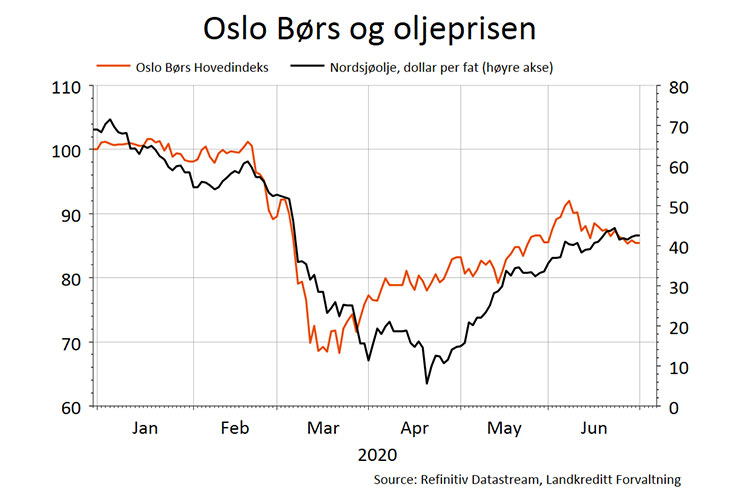

Oljeprisen i fritt fall

Første halvår sett under ett falt et fat nordsjøolje fra 69 dollar til 41 dollar. På det verste i tredje uke av mars var prisen imidlertid så lav som 6 dollar fatet. Nedstengingen av samfunnet i forbindelse med koronakrisen antas å ha redusert verdens oljeetterspørsel med opp mot en fjerdedel. Opec+ med Saudi Arabia og Russland i spissen klarte å få på plass en enighet om kutt i oljeproduksjonen med nærmere 10 millioner fat om dagen på sitt møte i april.

Samtidig satt en såpass lav oljepris en effektiv stopper for mye av skiferoljeproduksjonen i USA. Etter hvert som flere land i løpet av siste halvdel av mai og juni har åpnet økonomien gradvis opp igjen, har oljeetterspørselen igjen steget og oljeprisen kommet opp. Oslo Børs har på sedvanlig vis fulgt oljeprisen både ned og opp i perioden.

Figur 2: Venstre akse: Utviklingen i 2020 for Oslo Børs Hovedindeks rebasert til 100 pr. 1.1.2020 Høyre aksje: Utviklingen i 2020 for oljeprisen (Nordsjøolje) i amerikanske dollar pr fat

Kraftig fallende statsrenter

På grunn av koronakrisen falt de lange statsrentene i USA og i Norge som en sten gjennom første halvår. Under markedsuroen i februar og mars falt renten på 10-års amerikanske statspapirer fra 1,6 prosent til 0,5 prosent på det laveste i midten av mars. Tilsvarende falt 10-års norske statsrenter fra 1,4 prosent til 0,7 prosent. Etter dette har statsrentene stabilisert seg på disse lave nivåene.

Turbulent i kredittmarkedene

De internasjonale kredittmarkedene startet året pent og pyntelig, førdet ble ekstremt turbulent i mars. Økende økonomisk usikkerhet grunnet koronapandemien ledet til en kraftig økning i risikopremiene og denne økningen skjedde på ekstremt kort tid, sammenlignet med tidligere kriseperioder. De ekstreme svingningene førte til at likviditeten i kredittmarkedene ble betydelig forverret, da ingen ønsket å påta seg risiko.

Det norske kredittmarkedet ble også hardt rammet i mars, med historisk høye risikopremier og bortfall av likviditet. Denne utviklingen preget alle segmenter i kredittmarkedet, men utslagene var størst i høyrentemarkedet, der likviditeten forsvant over natten.

Hovedårsaken til bortfall av likviditet er at de største investorene i dette segmentet er høyrentefond, der kundene kan tegne og innløse på daglig basis. Når markedet blir ekstremt svakt på så kort tid som i mars, faller kursene på fondene kraftig og kundene begynner å ta ut penger av fondene. Dette blir deretter en ond spiral, der fondene må selge på lavere og lavere kurser for å betjene innløsningene.

Heldigvis snudde stemningen ultimo mars, godt hjulpet av ulike tiltakspakker fra myndigheter i inn- og utland. Det norske kredittmarkedet snudde overraskende fort gjennom andre kvartal og er i god stand i det vi går inn i sommerdvalen. Kredittpåslagene på høyrentekreditter er ennå høye i et historisk perspektiv og fremstår som attraktive for investorer.

Stor usikkerhet om resten av 2020

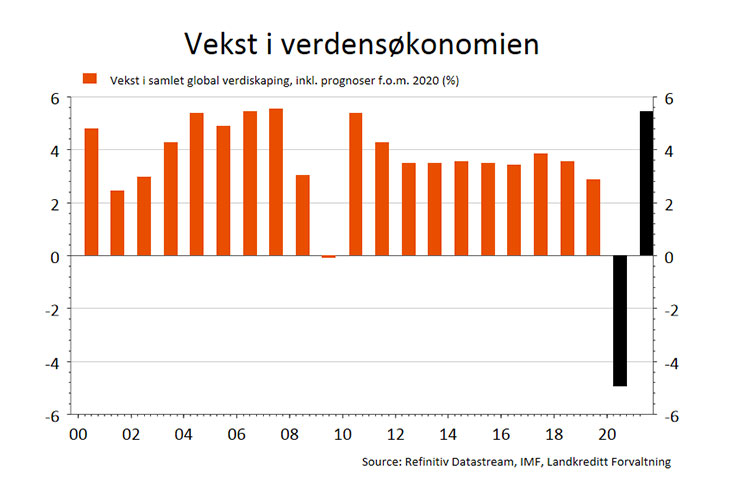

I forbindelse med pandemien er verdenssamfunnet delvis stengt ned. Dette rammer økonomien bredt ved at etterspørsel, investeringer og produksjon faller kraftig. Det internasjonale pengefondet, IMF, tror i sine siste prognoser på et fall i den globale veksten i 2020 på anslagsvis 4,9 prosent. Dette innebærer den kraftigste økonomiske nedturen på mer enn hundre år.

Neste år forventer IMF at man er tilbake på vekstsporet med en oppgang i aktivitet på anslagsvis 5,4 prosent. Det er fortsatt stor usikkerhet knyttet til disse prognosene. Mye avhenger av om man klarer å begrense smitten til kun én smittebølge og at man derved ikke trenger å delvis stenge ned økonomien på ny.

Figur 3: Historisk og forventet fremtidig vekst i verdensøkonomien

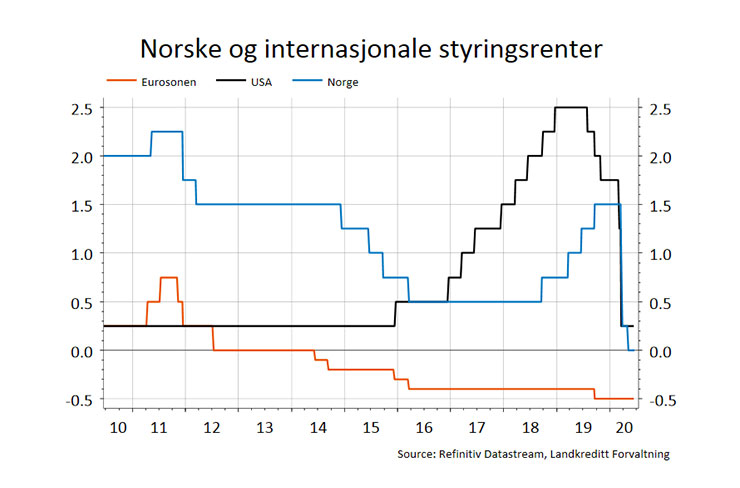

I slutten av februar lå henholdsvis amerikanske og norske styringsrenter på 1,75 og 1,5 prosent, som nokså enslige representanter for økonomier hvor man enda ikke hadde innført nullrenter. I løpet av mars senket den amerikanske sentralbanken – FED – sin styringsrente med 1,5 prosentpoeng til 0,25 prosent. Norges Bank senket sine renter med 1,25 prosentpoeng til 0,25 prosent. I mai gjennomførte Norges Bank så ytterligere ett rentekutt på 0,25 prosentpoeng. Nullrente i Norge var et faktum.

De kraftige rentekuttene viser med all tydelighet alvoret i koronasituasjonen. Begge sentralbankene har da også tydelig signalisert at nullrenter har kommet for å bli, i første omgang frem til 2022.

Figur 4: Historisk utvikling for norske og internasjonale styringsrenter

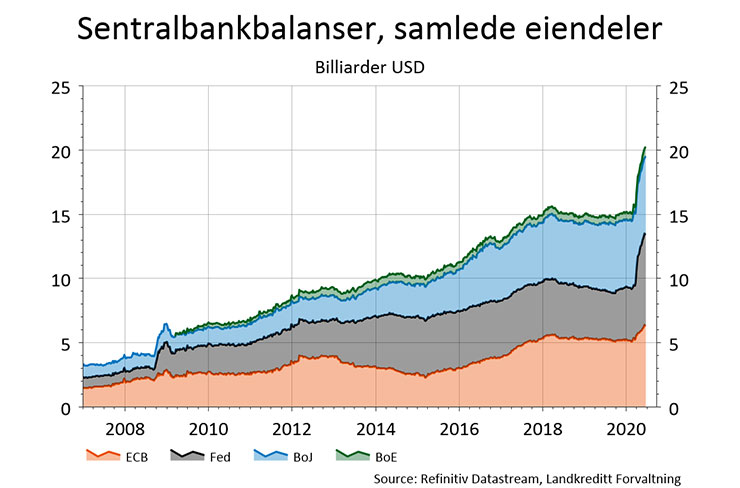

De ledende internasjonale sentralbankene gjennomførte nye store kvantitative lettelser i pengepolitikken i mars. Både i USA, EU og i Japan kjøper nå sentralbankene store mengder med rentepapirer for å presse rentene nedover. Målet er å øke investorenes risikoappetitt og å søke å stimulere økonomien.

Sentralbankenes verdipapirkjøp skjer nå i et omfang som vi ikke har sett tidligere, selv under Finanskrisen i 2008.

Figur 5: Sentralbankbalanser, samlede eiendeler

Utviklingen for norsk økonomi avhenger av globale vekstutsikter og oljeprisen

Norsk økonomi ser igjen ut til å kunne takle globale kriser godt. Dette til tross for at vi denne gang ble rammet både av koronakrisen og et kraftig oljeprisfall. Status så langt er likevel at vi har blitt rammet nokså mildt av koronapandemien.

Smittespredningen har heldigvis vært begrenset. Etter en kort periode med kraftig økt arbeidsledighet i mars og april, har ledigheten de siste to månedene kommet raskt ned igjen til nå å ligge rundt 5 prosent. Myndighetenes kraftige tiltakspakker har hjulpet godt.

Noen krise i boligmarkedet har vi heller ikke hatt. Norges Banks rentesenkninger ser ut til å ha trumfet alle andre negative forhold. Så er det jo slik at vi enda ikke har sett langtidsvirkningene av pandemien og vi vet heller ikke hvor lenge dette vil vare.

Et sedvanlig usikkerhetsmoment for norsk økonomi er den videre utviklingen i oljeprisen. Slik det ser ut nå, er oljeetterspørselen på vei opp på bakgrunn av en gradvis gjenåpning av verdenssamfunnet. Dersom vi unngår nye nedstenginger av økonomien grunnet oppblussing av viruset, har antagelig oljeprisen funnet sitt nye leie på noe over 40 amerikanske dollar per fat. I hvert fall så lenge OPEC+ viderefører sine pålagte produksjonsbegrensninger.

Samtidig er det grunn til å tro at dagens oljepris nå er høy nok til at enkelte amerikanske skiferoljeprodusenter igjen åpner kranene sine. Det vil legge begrensninger på ytterligere oppgang for oljeprisen herfra og fremover.

En oljepris på noe over 40 amerikanske dollar per fat er dessverre i det lavere leie av hva norsk økonomi kan leve godt med. Det er grunn til å tro at vi vil få se en rekke negative ringvirkninger for økonomien i de nærmeste årene.

Forventer et v-formet økonomisk forløp

Koronapandemien sendte verdens aksjemarkeder ned med over 30 prosent i løpet av noen få uker i mars. Fra vendepunktet i tredje uke av mars har markedenes innhenting vært imponerende.

Nå, ved utgangen av første halvår har børsene hentet inn vel 90 prosent av det tapte. I stor grad takket være rask og kraftfull respons på krisen fra myndighetenes side. Vi har vært vitne til store finanspolitiske tiltakspakker, kraftfulle rentesenkninger og enorme kvantitative lettelser.

Videre kan det virke som om investorene ser for seg at koronapandemiens innvirkning på verdensøkonomien blir svært så kortvarig. Håpet og troen på et såkalt V-forløp for økonomien synes å være stor. Det kan vise seg å være en for optimistisk tilnærming. Det er åpenbart en viss risiko for at effektene på realøkonomien blir av mer langvarig karakter.

Ved utgangen av første halvår forventer aksjeanalytikerne et fall i aggregerte selskapsresultater i inneværende år for selskapene som inngår i verdensindeksen (alle land) i år på anslagsvis 25 prosent målt i forhold til 2019. Samtidig forventes det at man allerede i 2021 i sum vil ha høyere resultater enn det man hadde i 2019. Det siste synes å være nokså urealistisk, i alle fall hvis man får nye smitteutbrudd fremover og det tar tid før man får en vaksine på plass.

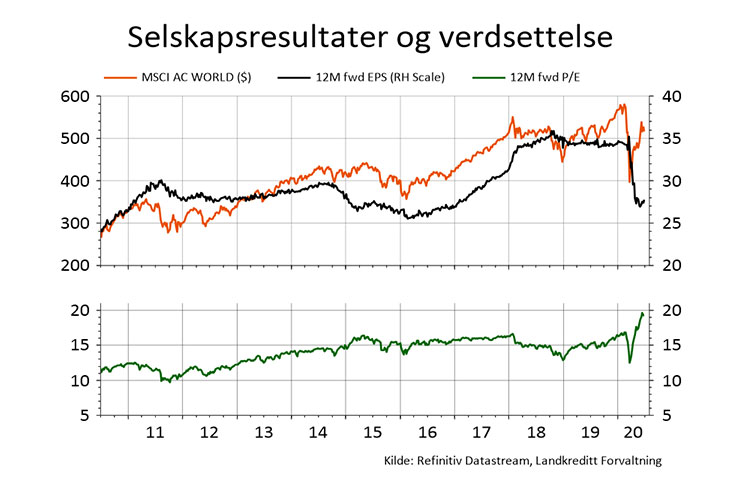

Som det fremgår av øvre del av figur 6 nedenfor har børsene (oransje linje) hentet inn det meste av nedgangen i fra mars, samtidig som forventede aggregerte selskapsresultater 12 måneder frem i tid (sort linje) har stupt med mellom 20 og 25 prosent. Legger vi godviljen til kan det nå se ut til at selskapsinntjeningen har bunnet ut. Men det må den også definitivt gjøre, hvis dagens høye verdsettelse på børsen målt ved pris/fortjeneste (PE) foreholdet (grønn linje) skal forsvares. PE-forholdet ligger i dag tett oppunder 20, hvilket er betydelig høyere enn noen annen måling i løpet av de siste ti årene. Det innebærer en risiko for at innhentingen i aksjemarkedene kanskje kan ha kommet for raskt og også gått for langt.

Figur 6: Venstre akse i øvre del av bildet: Utviklingen for Verdensindeksen (alle land) (MSCI AC World). Høyre akse i øvre del av bildet: Utviklingen for forventede selskapsresultater (12M fwd EPS) for selskapene som utgjør Verdensindeksen. Nedre del av bildet: Utviklingen i verdsettelse (12M fwd P/E) for selskapene som utgjør Verdensindeksen