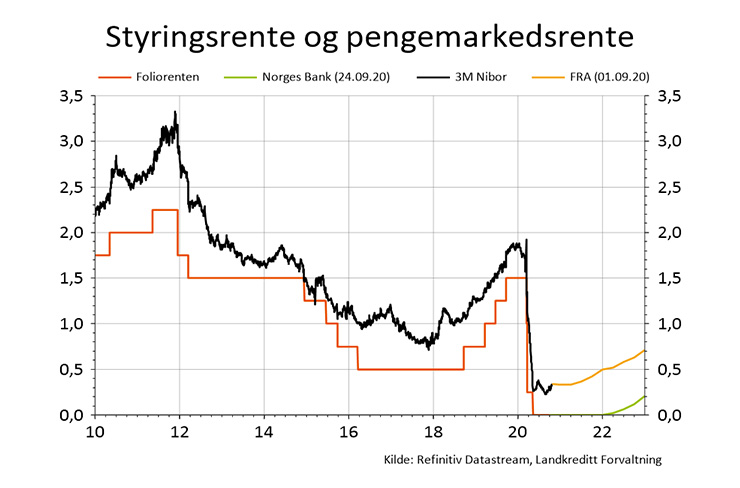

Internasjonale og norske renter har falt kontinuerlig over en lang periode og mange sentralbanker har senket rentene til null, sågar under null i noen tilfeller. I tillegg har koronapandemien ført til et kraftig tilbakeslag for norsk økonomi, med redusert vekst og lavere konsum.

I håp om å motvirke negative konsekvenser av koronapandemien, valgte Norges Bank i mai å redusere styringsrenten til null prosent. Lave renter bidrar til å dempe tilbakeslaget og reduserer faren for mer langvarige konsekvenser for produksjon og sysselsetting. I følge Norges Bank er det trolig at styringsrenten blir liggende på dagens nivå en god stund fremover.

Figur 1: Styringsrente og pengemarkedsrente, samt Norges Bank sin rentebane og markedets prognoser for 2021-2022.

Dagens pengepolitikk medfører at innskuddsrentene er historisk lave og mange banker har satt innskuddsrenten til null. Dette gjelder spesielt for bedrifter og foretak som i dag får lave rentebetingelser på innskudd.

Landkreditt Bank tilbyr per november 2020 en innskuddsrente på 0,85 prosent til privatpersoner med innskudd over 500.000 kroner og uten bindingstid. Hvis man som privatperson har over en million kroner og kan binde pengene i 31 dager, kan man oppnå en rente på 1,05 prosent.

En bedriftskunde i Landkreditt Bank kan få en rente på 0,05 prosent uten bindingstid. Har man som bedrift mulighet til å binde pengene i 31 dager, kan man oppnå en rente på 1,05 prosent på beløp oppad begrenset til 10 millioner kroner.

Hvis man ønsker å ta litt mer risiko med sparepengene kan man vurdere lavrisiko rentefond. Pengemarkedsfond er de minst risikable rentefondene og i dagens marked kan man forvente en årlig avkastning på rundt 0,75 prosent fra pengemarkedsfond. Videre kan man bevege seg litt høyere på risikoskalaen og vurdere lavrisiko obligasjonsfond, som per i dag kan tilby en forventet årlig avkastning i størrelsesorden 1,20-1,50 prosent, avhengig av fondets portefølje.

Eksemplene over illustrerer et viktig poeng i dagens lavrenteregime og det er at man ikke lenger kan forvente å få nevneverdig avkastning fra rentefond uten å akseptere kredittrisiko. Dette poenget skal vi illustrere nærmere ved å se på Landkreditt Høyrente i neste avsnitt.

Landkreditt Høyrente

Landkreditt Høyrente er et fond som har minimum 65 prosent av porteføljen plassert i lav risiko obligasjoner innenfor bank og finans. Inntil 35 prosent av porteføljen er investert i en spredt portefølje av foretaksobligasjoner med moderat kredittrisiko. Den vektede gjennomsnittlige kredittratingen på fondet vil normalt ligge innenfor «BBB» kategorien.

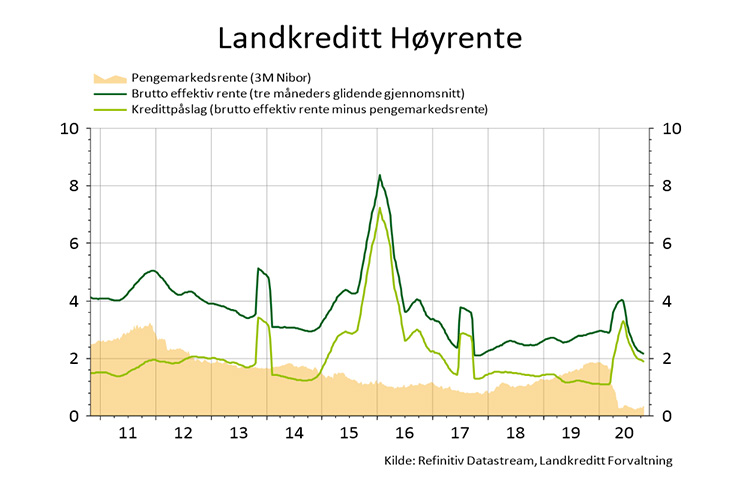

Figur 2 viser utviklingen i pengemarkedsrente, fondets brutto effektiv rente og fondets gjennomsnittlige kredittpåslag over den siste 10-års perioden. Effektiv rente er et uttrykk for den vektede gjennomsnittlige effektive renten på fondets underliggende obligasjoner. Kredittpåslaget er definert som brutto effektiv rente minus pengemarkedsrenten.

Figur 2: Pengemarkedsrente, brutto effektiv rente og gjennomsnittlig kredittpåslag i Landkreditt Høyrente.

Hvis man går tilbake til årsskiftet 2011-2012 ser man at fondet på det tidspunktet hadde en brutto effektiv rente på omtrent 5 prosent. Av dette utgjorde pengemarkedsrenten den største komponenten, da den var omtrent 3 prosent på det tidspunktet. Dette bildet er helt annerledes hvis vi ser på fondet i 2020.

Ved utgangen av oktober 2020 er fondets brutto effektiv rente 2,4 prosent, der pengemarkedsrenten utgjør 0,35 prosent. Bidraget fra fondets gjennomsnittlige kredittpåslag per utgangen av oktober er det samme som ved årsskiftet 2011-2012, omtrent 2 prosent. Den store forskjellen fra årsskiftet 2011-2012 er at kredittpåslaget utgjør omtrent alt av den effektive renten og illustrerer at man må akseptere kredittrisiko hvis man ønsker høyere forventet avkastning fra rentefond.

Vi er av den oppfatning at Landkreditt Høyrente er et egnet alternativ til bankinnskudd, hvis man er villig til å akseptere noe høyere risiko med sparepengene. Fondet fyller 15 år i november, har aldri levert negativ avkastning i et kalenderår og har sterkt fokus på kredittanalyse av foretaksobligasjonene.

Historisk avkastning er ingen garanti for framtidig avkastning. Framtidig avkastning vil bl.a. avhenge av markedsutviklingen, forvalters dyktighet, fondets risiko, samt kostnader ved tegning, forvaltning og innløsning. Avkastningen kan bli negativ som følge av kurstap.