Året startet med et stabilt og rolig marked, før det begynte å ulme i slutten av februar med økende uro rundt Covid-19 viruset. I løpet av mars steg volatiliteten til ekstreme nivåer og norske høyrentefond stupte i verdi. Det gikk fort ned, men det har også gått fort opp og mange av fondene har hentet inn mye av det tapte i løpet av andre kvartal.

Kredittpåslag

En av de viktigste indikatorene i det norske høyrentemarkedet er kredittpåslag (også kjent som rentepåslag, risikopremie). Kort fortalt er kredittpåslag et uttrykk for den renten et selskap må betale utover risikofri rente for å låne penger i obligasjonsmarkedet. Man kan også se på kredittpåslag som den avkastning en investor krever for å låne ut penger til et selskap. Dette kredittpåslaget varierer over tid, hovedsakelig drevet av to faktorer.

Den første faktoren er relatert til endring i et selskaps kredittverdighet. Hvis markedet oppfatter at et selskap har fått en sterkere kredittverdighet, vil kredittpåslaget falle og vice versa.

Den andre faktoren er endring i markedets krav til avkastning. Hvis kapitalmarkedene forverres grunnet ekstraordinære hendelser (som for eksempel Covid-19), vil investorer kreve høyere avkastning fordi risikobildet har endret seg. Den siste faktoren kan medføre at kredittpåslaget til et gitt selskap stiger, selv om kredittkvaliteten kan være uendret.

Til rekordhøye nivåer på ekstremt kort tid

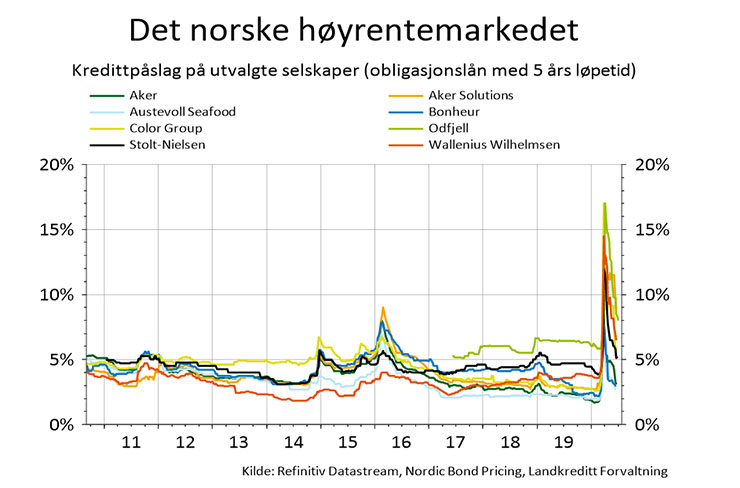

Figur 1 viser historiske kredittpåslag på åtte selskaper som er aktive i det norske høyrentemarkedet. Dette er etablerte selskaper med lang og solid historikk fra det det norske markedet. Ingen av disse åtte selskapene har til dags dato opplevd utfordringer med å betjene sine gjeldsforpliktelser i obligasjonsmarkedet.

Figur 1: Kredittpåslag på utvalgte selskaper innen det norske høyrentemarkedet. Data hentet fra Nordic Bond Pricing.

Som figuren viser, steg kredittpåslagene til rekordhøye nivåer på ekstremt kort tid i mars, faktisk på så kort tid som over to uker. Sist gang vi hadde store svingninger i det norske høyrentemarkedet, var i perioden 2014-2016, den gang drevet av et kraftig fall i oljeprisen. I den foregående perioden med urolig marked nådde kredittpåslagene en topp i februar 2016, men da hadde de steget kontinuerlig over en periode på åtte måneder.

Et element som er viktig med figur 1, er at kredittpåslagene på disse åtte selskapene korrigerer hurtig nedover igjen, etter at den verste stormen har lagt seg. Hvis man ser konkret på sjømatselskapet Austevoll Seafood og investeringsselskapet Bonheur, så er kredittpåslagene på de to selskapene omtrent nede på nivåene vi opplevde før Covid-19-viruset traff oss.

Med andre ord, hvis man er investert i robuste selskaper som klarer seg gjennom perioder med uro i markedet, vil kursene på disse papirene trekke fort oppover igjen når markedet stabiliserer seg.

I Landkreditt Extra har vi fokus på etablerte selskaper med lang tilstedeværelse i det norske markedet og ved utgangen av juni 2020 utgjør de åtte selskapene i figur 1 omtrent 30 prosent av fondet.

Manglende likviditet i høyrentemarkedet

Bunnen i høyrentemarkedet i denne runden inntraff medio mars, da det ble omsatt Aker obligasjoner på 67 prosent av pålydende og Color Group obligasjoner på 57 prosent av pålydende.

Aker har nok tilgjengelig likviditet til å innfri alle utestående obligasjonslån på dagen, så en kurs på 67 prosent av pålydende er ikke drevet av fundamentale forhold ved selskapet.

Color Group derimot ble en svakere kreditt i mars, da selskapet måtte legge begge skipene som seiler mellom Oslo – Kiel til kai grunnet Covid-19. Men, det samme lånet som ble omsatt på 57 prosent av pålydende i mars, blir ved utgangen av juni handlet på omtrent 89 prosent av pålydende, så kursen i mars var åpenbart veldig lav. Men hvorfor blir disse obligasjonene omsatt på så lave kurser?

Den åpenbare forklaringen er manglende likviditet i annenhåndsmarkedet. Det norske høyrentemarkedet har et strukturelt problem med likviditeten, da de største investorene i dette markedet er høyrentefond. Alle høyrentefondene har åpning for tegning og innløsning på daglig basis, noe som medfører at kapitalen i fondene kan forsvinne relativt fort.

Når obligasjoner i høyrentemarkedet faller i kurs fordi markedet blir svakt, blir kursene på posisjonene til fondene justert ned, uavhengig om man faktisk omsetter papirene eller ei. Alle de regulerte høyrentefondene i Norge verdsettes på daglig basis av en uavhengig tredjepart (Nordic Bond Pricing).

Når fondene i svake perioder rapporterer negativ avkastning, begynner investorene å trekke penger ut av fondene. I starten vil forvaltere benytte seg av kontantbeholdningen, men hvis markedet svekkes videre, vil man etter hvert se seg nødt til å selge posisjoner på lavere kurser. Dette blir dermed en ond spiral, der alle høyrentefondene må selge posisjoner i et marked med veldig få kjøpere, for å betjene innløsninger.

Fornyet interesse for høyrentefond fra april

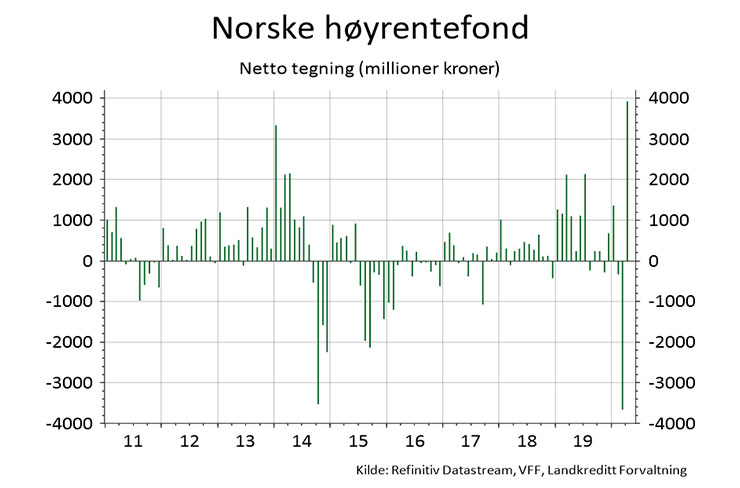

Mars ble dermed en historisk måned med rekordhøyt volum av innløsninger i norske høyrentefond, se figur 2. I løpet av mars trakk investorer ut omtrent 3,7 milliarder kroner fra fondene som er inkludert i datagrunnlaget.

Men, som man også observerer av figuren opplevde man et rekordhøyt volum av tegninger den påfølgende måneden, da cirka 3,9 milliarder fant veien tilbake til de samme fondene.

Figur 2: Netto tegning per måned i norske høyrentefond. Data hentet fra Verdipapirfondenes Forening (VFF).

Den fornyede interessen for høyrentefond i løpet av april måned, er trolig den viktigste årsaken til at markedet stabiliserte seg gjennom andre kvartal.

I tillegg har tiltak fra myndigheter, både internasjonalt og i Norge, bidratt positivt til bedret likviditet i markedet. I denne sammenheng kan vi nevne at den amerikanske sentralbanken varslet at den for første gang i historien skulle investere direkte i selskapsobligasjoner for å tilføre likviditet til markedet.

I Norge fikk vi igjen stifte bekjentskap med Statens Obligasjonsfond. Sistnevnte ble første gang etablert i finanskrisen, men ble operativt igjen i slutten av mars, med en forvaltningskapital på 50 milliarder. Tilstedeværelsen av Statens Obligasjonsfond har hatt en positiv effekt på likviditeten i det norske høyrentemarkedet.

Opp 21 prosent de siste tre månedene

Avslutningsvis vil jeg knytte noen kommentarer til Landkreditt Extra. Fondet ble hardt rammet i denne runden og var medio mars ned omtrent 26 prosent, regnet fra årsskiftet. Det massive kursfallet på fondet var etter vår oppfatning ikke primært drevet av fundamentale og kredittspesifikke forhold med fondet, men grunnet manglende likviditet i annenhåndsmarkedet.

I ettertid har vårt syn fått støtte i faktisk avkastning, da Landkreditt Extra har steget 21 prosent over de siste tre månedene (per 26.06.2020). Hovedårsakene til denne verdistigningen er bedret likviditet i annenhåndsmarkedet, samt at størstedelen av fondet er investert i selskaper som per dags dato ikke har noen utfordringer med å betjene sine gjeldsforpliktelser.