Svingningene har omtrent vært fraværende siden pandemien i 2020, med unntak av periodene rundt Russlands angrep på Ukraina i 2022 og tollutspillene fra Trump i april 2025. Kredittmarkedet har foreløpig akseptert økende uforutsigbarhet fra Trump, samt advarsler om mulig økonomisk resesjon.

Fallende risikopremier har drevet avkastning

En av de viktigste indikatorene i det norske høyrentemarkedet er kredittpåslag (også kjent som risikopremie eller rentepåslag). Kort fortalt er kredittpåslag et uttrykk for den renten et selskap må betale utover risikofri rente for å låne penger i obligasjonsmarkedet. Dette kredittpåslaget varierer over tid, hovedsakelig drevet av tre faktorer.

Den første faktoren er relatert til endring i et selskaps kredittverdighet. Hvis markedet vurderer at et selskap har fått en sterkere kredittverdighet, vil kredittpåslaget falle. Helt analogt, vil kredittpåslaget til et selskap stige, hvis markedet vurderer at kredittverdigheten har falt.

Den andre faktoren er endring i markedets krav til avkastning. Hvis kapitalmarkedene forverres grunnet høyere økonomisk usikkerhet, vil investorer kreve høyere avkastning fordi risikobildet har endret seg. Den siste faktoren kan medføre at kredittpåslaget for et selskap stiger, selv om selskapets kredittkvalitet er uendret. Vice versa, kan kredittpåslaget for et selskap falle, hvis kapitalmarkedene styrker seg.

Den tredje faktoren er knyttet til klassisk tilbud- og etterspørselsteori. Hvis det kommer mer likviditet inn i markedet, vil dette presse kredittpåslagene nedover, da det er flere kjøpere enn selgere. Helt analogt, vil kredittpåslagene stige, hvis det blir trukket likviditet ut av markedet.

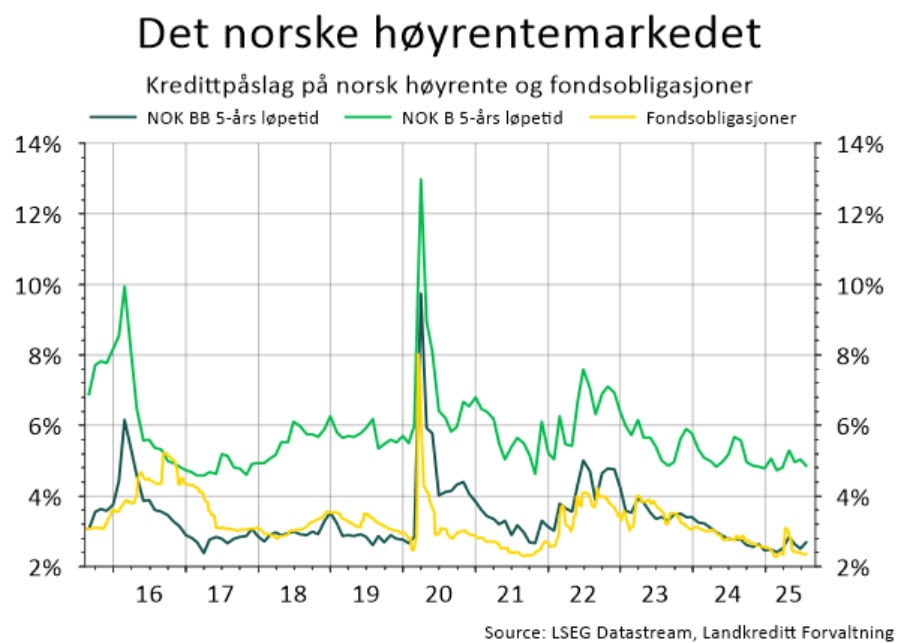

Figur 1: Risikopremie på høyrenteobligasjoner og fondsobligasjoner i norske kroner. Data hentet fra Landkreditt Forvaltning.

Kredittpåslag på høyrenteobligasjoner i norske kroner har falt kontinuerlig siden medio 2022, med unntak av en mindre korreksjon i april 2025. De toneangivende driverne bak denne utviklingen har vært god tilførsel av likviditet fra sentralbanker, stabile kapitalmarkeder og sterk interesse for høyrentefond blant investorer. Den viktigste enkeltårsaken er veksten i forvaltningsvolum hos norske og nordiske høyrentefond.

Den umiddelbare konsekvensen av fallende kredittpåslag er positiv, da kursene på eksisterende obligasjoner i fondene stiger, uavhengig av selskapets kredittkvalitet. For å forstå hvorfor kursene stiger, må man huske på at det er to kontantstrømmer til investor fra en obligasjon; kupong og hovedstol. Hvis investor godtar lavere forventet årlig avkastning enn kupongrenten, kan en obligasjon bli omsatt på overkurs (kurs høyere enn 100 prosent).

Risikopremiene på høyrenteobligasjoner i det norske markedet er historisk lave, og vi forventer ikke at de faller videre fra dagens nivåer. Risikoen er heller at kredittpåslagene vil stige i tiden fremover, særlig hvis vi opplever økende økonomisk usikkerhet eller signaler om økonomisk resesjon. I dette scenarioet vil kursene på eksisterende obligasjoner i fondene falle, da investor krever høyere forventet årlig avkastning.

På lengre sikt er det derimot positivt for andelseiere i rentefond at kredittpåslagene stiger, da den løpende avkastningen i fondet vil stige. Selskapene som låner penger i det norske høyrentemarkedet, må betale høyere kredittpåslag når de kommer til markedet for å refinansiere lån som kommer til forfall. Dette forutsetter derimot at man ikke har høy kredittdurasjon (gjennomsnittlig tid til forfall) i fondet, med mange posisjoner med lang tid til forfall. Vårt høyrentefond Landkreditt Extra hadde en relativt lav kredittdurasjon på 2,3 år ved utgangen av august.

Emisjonsmarkedet er brennhett

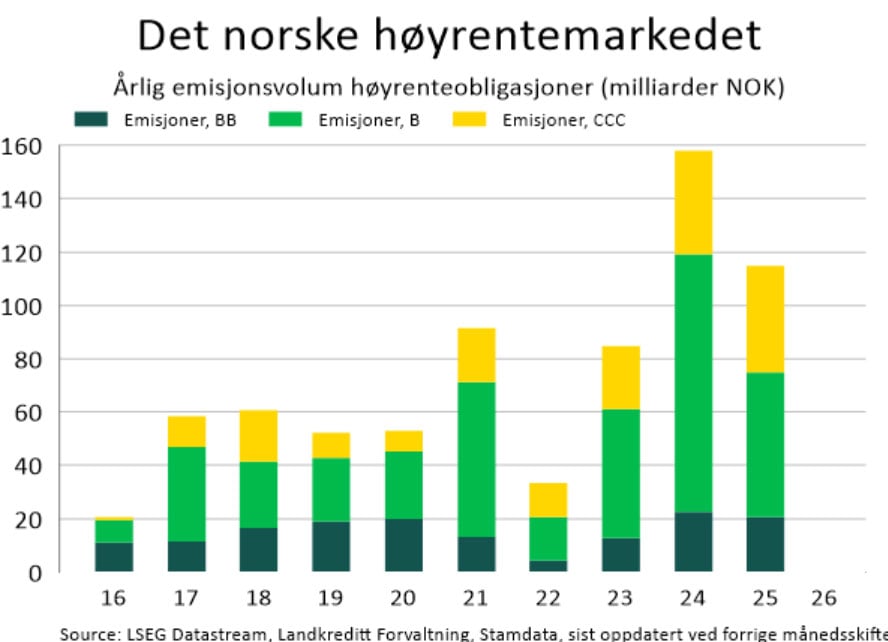

Markedet for nye høyrenteobligasjoner har vokst til nye høyder i de senere årene. I 2023 ble det utstedt nye høyrenteobligasjoner for totalt 85 milliarder. Dette var i ettertid bare en forsmak på hva som ventet i 2024, da volumet av nye høyrenteobligasjoner toppet ut på rekordhøye 158 milliarder. Trenden har fortsatt inneværende år, med et samlet volum på 126 milliarder ved utgangen av juli.

Et velfungerende høyrentemarked er positivt for både utstedere (selskaper som låner penger i kapitalmarkedet) og investorer. Selskapene kan planlegge langsiktig med tilgang til finansiering, samt at misligholdsratene holdes lave grunnet muligheter for refinansiering (mer om dette senere). Investorer i dette markedet får et bredere investeringsunivers, da det er muligheter for å få eksponering mot flere selskaper i ulike sektorer.

Figur 2: Årlig emisjonsvolum av høyrenteobligasjoner i Norge. Data hentet fra Stamdata.

Det er to hovedårsaker til veksten vi har observert i emisjonsmarkedet. For det første har norske og nordiske høyrentefond opplevd sterk interesse, drevet av høy løpende rente og solid risikojustert avkastning. For det andre har vi også sett økende tilførsel av kapital fra europeiske investorer til det nordiske høyrentemarkedet, noe som igjen kan forklares av flere faktorer. Kredittpåslagene i det nordiske høyrentemarkedet er høyere enn i det europeiske høyrentemarkedet, veksten i markedet gir mer dybde for større investorer og lånedokumentasjonen er mindre omfattende.

Høyrentefond vokser jevnt og trutt

Norske og nordiske høyrentefond ble hardt rammet under pandemien, negativt påvirket av høyere risikopremier, uttrekk fra investorer og en svekkelse av den norske kronen. Det siste elementet rammer fondene som har en høy andel posisjoner i utenlandsk valuta, da høyrentefond sikrer valutaeksponeringen. I etterkant av pandemien har den langsiktige trenden vært positiv, illustrert ved at tegninger i norske høyrentefond har oversteget innløsninger.

En viktig driver bak veksten i norske høyrentefond er økningen i pengemarkedsrenten, som har drevet opp den løpende avkastningen. Det norske høyrentemarkedet er dominert av flytende rente obligasjoner, der økningen i pengemarkedsrenten slår fort inn på den løpende avkastningen. Flytende rente obligasjoner betaler kupong hver tredje måned og kupongen består av gjeldende pengemarkedsrente pluss en avtalt kredittmargin.

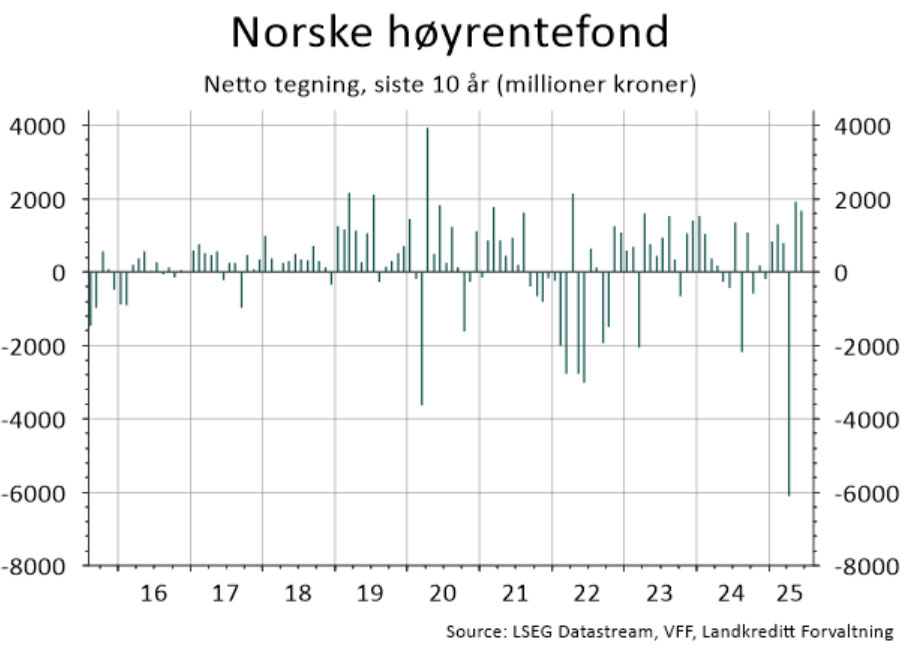

Figur 3: Netto tegning i norske høyrentefond. Data hentet fra Verdipapirfondenes Forening.

Figur 3 viser månedlig statistikk for netto tegning blant norske høyrentefond. Vi har tatt utgangspunkt i kategorien «Rente, NOK High Yield» på www.morningstar.no og inkludert 15 relevante fond fra fondsforvaltere som er medlemmer av Verdipapirfondenes Forening.

De 15 fondene vi inkluderer i utvalget hadde et samlet forvaltningsvolum på omtrent 79 milliarder ved utgangen av juli, opp fra omtrent 50 milliarder ved utgangen av 2022. I løpet av de tre siste årene har vi stort sett opplevd netto tegninger på månedsbasis til norske høyrentefond, med noen få unntak, der april 2025 peker seg ut som en unormal måned. Volumet av innløsninger i ovennevnte måned oversteg til og med volumet av innløsninger under pandemi-måneden mars 2020. Det store volumet kan i all hovedsak tilskrives volum knyttet til strukturerte produkter, en investeringsklasse som har steget de senere årene. Fondene som ble påvirket av nedsalget fra strukturerte produkter hadde lite utfordringer med å betjene innløsningene, noe som vitner om tilstrekkelig likviditet hos fondene.

Lave misligholdsrater

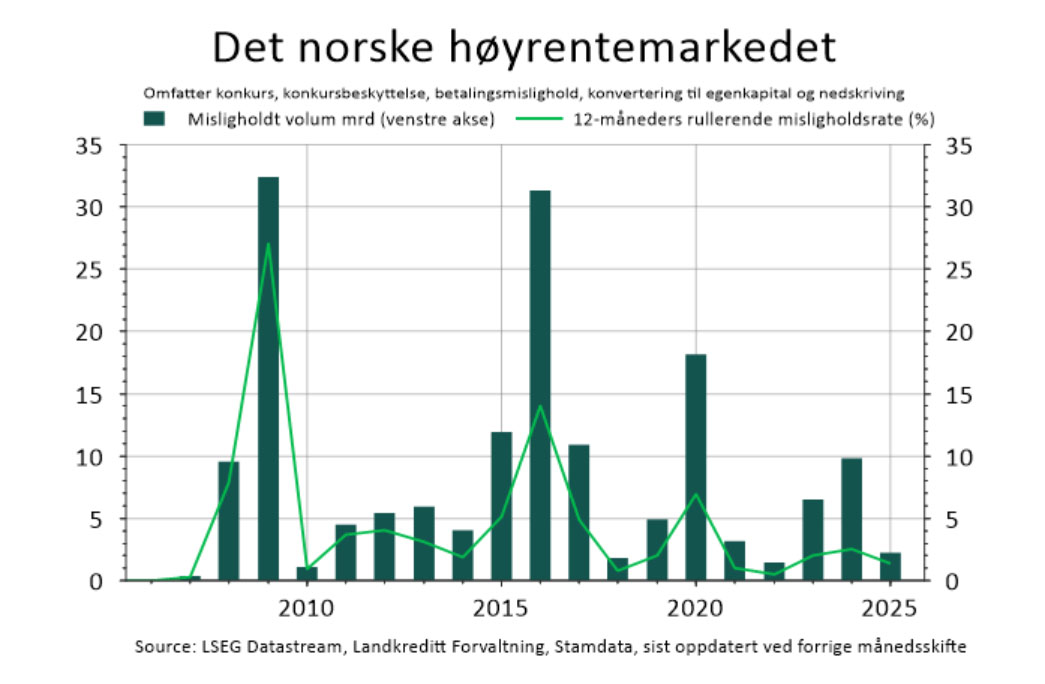

Volumet av nye misligholdte lån i det norske høyrentemarkedet har steget noe de senere årene, men den relative misligholdsraten har ikke økt nevneverdig, siden det totale markedet har vokst betydelig i samme periode. Tidligere sykluser i markedet har demonstrert at misligholdene øker etter at man har hatt en lengre periode med høy vilje til å ta risiko. Kombinasjonen av lavere inntjening og høyere rentekostnader er negativt for selskaper med høy gjeldsgrad, svake balanser og manglende likviditetsreserve.

I Norge har vi ikke en etablert lovfestet praksis for kreditorbeskyttelse (tilsvarende Chapter 11 prosedyre i USA), men det har etter hvert blitt mer akseptert med tilsvarende (uformelle) prosesser i Norge. Dette kan være forhandlinger mellom obligasjonseierne og selskapene som har finansielle utfordringer, der man søker å oppnå enighet om en restrukturering som er til det beste for alle parter. Slike prosesser vil ofte ikke være å betrakte som et mislighold, så lenge det ikke innebærer betalingsmislighold, konvertering til egenkapital eller nedskrivning. Uten disse uformelle forhandlingene ville trolig volumet av misligholdte lån vært høyere.

Figur 4: Årlig misligholdt volum og årlig misligholdsrate. Data hentet fra Stamdata.

Vi forventer ikke å se en økning i misligholdsratene fremover, forutsatt at vi ikke kommer inn i økonomisk resesjon i USA eller Europa. En resesjon vil føre til at kredittpåslagene stiger kraftig, som igjen fører til nedsalg fra høyrentefond. Videre vil emisjonsmarkedet normalt sett stenge ned og selskaper oppleve utfordringer knyttet til refinansiering av utestående gjeld. Hvis dette scenarioet blir langvarig, vil misligholdene øke markant, spesielt knyttet til selskaper som ikke har andre kilder til finansiering.

Utsikter for Landkreditt Extra

Fondet opplevde to sterke år i 2023 og 2024, med årlig avkastning til investor på henholdsvis 10,6 prosent og 10,2 prosent. Dette representerer en solid risikojustert avkastning, gitt at Landkreditt Extra svingte veldig lite i de to nevnte årene. Den løpende avkastningen har kommet ned inneværende år, påvirket av lavere pengemarkedsrente, svak april måned og lite potensial for videre fall i kredittpåslagene. Ved utgangen av august var Landkreditt Extra opp 5,9 prosent.

Brutto effektiv rente, som er den løpende gjennomsnittlige avkastningen i fondet, var 7,6 prosent ved utgangen av august. Effektiv rente vil kunne endres fra dag til dag og er derfor ingen garanti for fremtidig avkastning. En viktig forutsetning for effektiv rente er at det forutsetter uendrede renter og kredittpremier, samt ingen mislighold på posisjonene.

Vi bruker mye ressurser på kredittanalyse av porteføljeselskapene og har fokus på etablerte kreditter med god kontantstrøm fra drift. Slik vi vurderer det på nåværende tidspunkt, er det begrenset fare for mislighold blant enkeltposisjonene i fondet.