Investeringsfilosofi

La oss starte med å gjenta vår investeringsfilosofi på renteforvaltningen:

Vår daglige tilnærming til å oppnå høy risikojustert avkastning gjennom vår renteforvaltning kan enkelt oppsummeres med at vi ikke jager vinnere (vi liker ikke høy risiko), men har fokus på å unngå negative overraskelser (vi liker lav risiko).

Vårt første bud er derfor at vi investerer i selskaper som kan betjene sine forpliktelser gjennom kontantstrøm fra drift. Det innebærer videre at vi ikke investerer i oppstartselskaper, prosjektselskaper, selskaper uten kontantstrøm eller selskaper som er i mislighold.

Vårt andre bud er at vi har fokus på etablerte selskaper som har vært aktive i obligasjonsmarkedet over lengre tid og som benytter dette markedet aktivt som kilde til finansiering. Bakgrunnen for dette er at vi har tro på at selskaper som er avhengige av tilgang til et kapitalmarked ønsker å bevare denne tilgangen gjennom kreditorvennlig atferd.

Vårt tredje bud er at vi har sterkt fokus på risikospredning, både med hensyn til sektoreksponering og utstedereksponering. Vi søker aktivt å spre risikoen i fondet på flere sektorer med ulike drivere, samt begrense maksimal eksponering per enkeltselskap.

Hvordan fungerer dette i praksis?

Vår overordnede målsetning med forvaltning av høyrenteobligasjoner er å tilby solid risikojustert avkastning. Samtidig ønsker vi å tilby et høyrentefond som svinger mindre enn sammenlignbare fond. Med dette bakteppet vil vårt høyrentefond sjelden toppe avkastningslistene i år med sterke markedsforhold, men vi bør ligge i toppen i år med svake markedsforhold.

Vårt viktigste verktøy i renteforvaltningen er vår egenutviklede kredittmodell basert på metodikk fra anerkjente ratingbyråer. Vi bygger en modell på hvert enkelt selskap, utarbeider våre egne estimater og følger selskapene nøye. Så lenge selskapene leverer resultater i henhold til våre estimater er vi en langsiktig obligasjonseier.

Vi har et langsiktig perspektiv på våre investeringer og tenker kvalitet fremfor kvantitet. Med dette som bakteppe er det overraskende å se at vår investeringsfilosofi straffes hardt i perioder med kortvarig volatilitet. Hva kan være årsaken til dette?

Prisingsmekanisme i norske høyrentefond

Alle de regulerte høyrentefondene i Norge verdsettes på daglig basis av en uavhengig tredjepart som heter Nordic Bond Pricing (NBP). Da NBP startet sin praksis med å verdsette høyrentefond, var det vanlig praksis å justere kurser på enkeltpapirer basert på faktiske omsetninger. Denne rutinen har etter hvert blitt endret til en praksis der man justerer kursene på et utall papirer om gangen, uavhengig av om papirene blir omsatt eller ikke. Dette begrunnes med at det gir et mer korrekt bilde av markedet, da høyrenteobligasjoner er mindre likvide enn aksjer.

NBP er avhengig av å motta prisingsinformasjon fra meglerhus som er aktive i markedet for høyrenteobligasjoner. Når vi får dager med negative sjokk i markedet, som vi opplevde sist med tollkrigutspill fra Trump under Liberation Day, vil meglerhusene regulere ned kursene på de obligasjonene de handler aktivt.

Det som da skjer et at meglerhusene, i særdeleshet de bankeide meglerhusene, jekker ned hele universet av de mest likvide og sterke høyrenteobligasjonene. Mindre likvide og mer risikofylte høyrenteobligasjoner, som ofte ikke er tilrettelagt av bankeide meglerhus, blir gjerne ignorert i denne forbindelse og blir liggende med kunstig høye kurser.

Grunnstammen av porteføljen i Landkreditt Extra omfatter de mest likvide og solide høyrenteobligasjonene. Ved perioder med kortsiktig volatilitet opplever vi et forsterket kursfall grunnet vårt store innehav av likvide og solide høyrenteobligasjoner. Dette er et paradoks gitt at vi har fokus på solide selskaper med begrenset fare for mislighold.

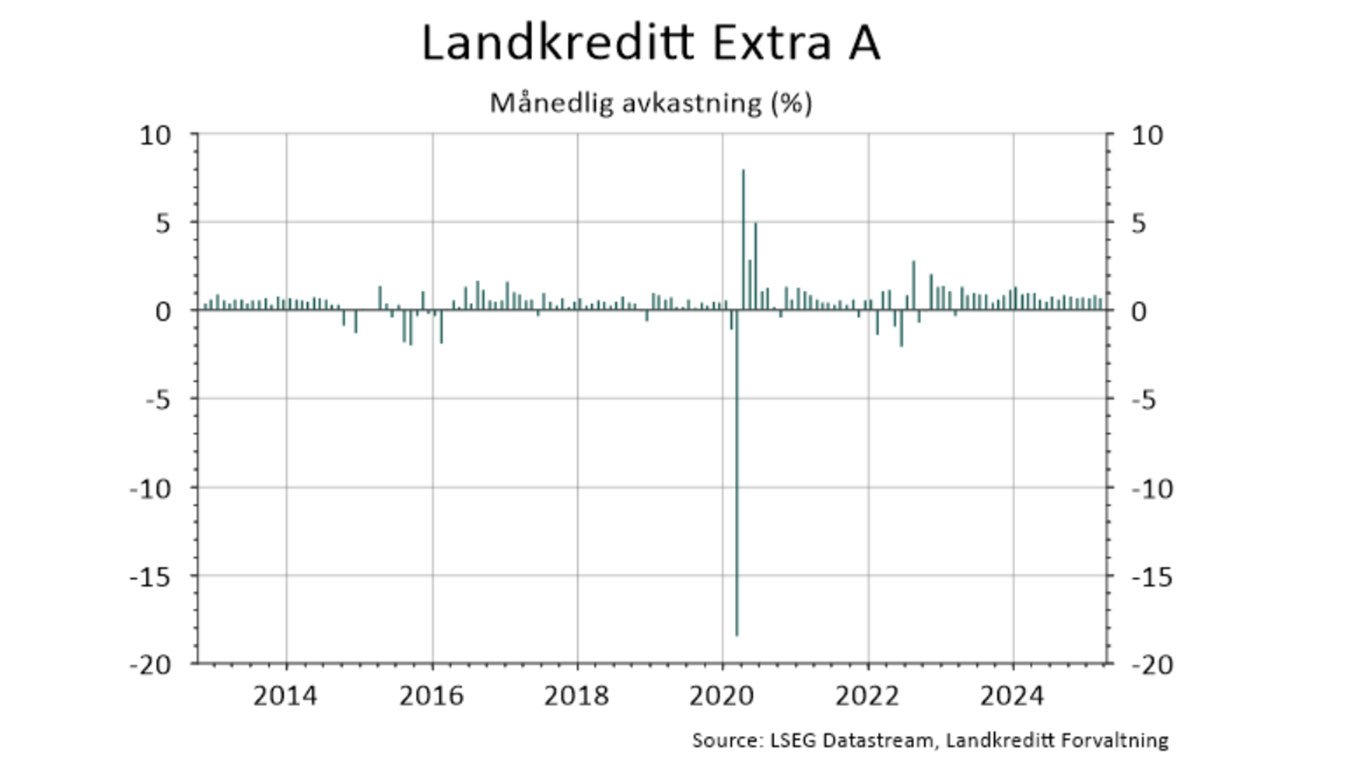

Pandemiens inntog i kapitalmarkedet er et eksempel for historiebøkene i så henseende. Fondet falt 18,4 prosent i mars 2020, men steg 15,8 prosent de tre påfølgende månedene, da det var begrenset fare for mislighold i porteføljen. Sett i etterpåklokskapens lys var det kun en posisjon som var veldig utsatt i pandemien og det var fergeselskapet Color Group. Men, sistnevnte selskap kom seg fint gjennom pandemien, på tross av at Color Group måtte innstille all virksomhet under pandemien.

Figur 1: Månedlig avkastning for Landkreditt Extra siden oppstart i oktober 2012

Som nevnt tidligere er en av våre målsetninger med Landkreditt Extra å tilby et fond som svinger mindre enn sammenlignbare fond. Dessverre har dette vist seg å slå feil ut i de periodene med kortsiktig volatilitet vi har opplevd de senere årene.

Det norske høyrentemarkedet har i en lengre periode hatt unormalt lave svingninger, kun avbrutt av noen få perioder med ekstrem kortvarig volatilitet som f.eks. pandemien i 2020, angrepet på Ukraina i 2022 og Liberation Day i 2025. I disse kortvarige periodene med volatilitet ble kursene på de mest solide og likvide høyrentekredittene jekket ned umiddelbart, før de snudde opp igjen i en litt roligere takt. I de nevnte periodene falt Landkreditt Extra mer enn sammenlignbare fond, gitt mekanismen beskrevet tidligere i avsnittet.

I teorien skal Landkreditt Extra oppleve lavere kursfall enn sammenlignbare fond i perioder med langvarige svake markedsforhold, der vi ser at misligholdene øker. Men, så lenge markedet kun opplever kortvarige perioder med unormalt høye svingninger, får vi ikke testet denne hypotesen.

Så hvordan kan vi løse denne utfordringen? Et alternativ kan være at NBP priser absolutt alle høyrenteobligasjoner i det norske markedet simultant. Et annet alternativ kan være at NBP kun priser høyrenteobligasjoner som faktisk blir omsatt. Et tredje alternativ er at vi øker risikoen i Landkreditt Extra ved å investere i illikvide og mindre solide høyrenteobligasjoner, selv om det strider mot vår investeringsfilosofi.