Torsdag 24. februar våknet verden til nyheten om at Russland hadde igangsatt en invasjon av Ukraina. Vi har hatt kontinuerlig fred i Europa siden andre verdenskrig sluttet i 1945, så det er grusomt å tenke på at vi igjen har et europeisk folk som lider under krigstilstander.

Verdens kapitalmarkeder og store internasjonale børser reagerte umiddelbart negativt på nyheten om en russisk invasjon. Hendelsene påvirker naturlig nok også det norske høyrentemarkedet.

Risikopremien har økt

En av de viktigste indikatorene i det norske høyrentemarkedet er kredittpåslag (også kjent som risikopremie eller rentepåslag). Kort fortalt er kredittpåslag et uttrykk for den renten et selskap må betale utover risikofri rente for å låne penger i obligasjonsmarkedet. Man kan også betrakte kredittpåslag som den avkastning en investor krever for å låne ut penger til et selskap. Dette kredittpåslaget varierer over tid, hovedsakelig drevet av to faktorer.

Den første faktoren er relatert til endring i et selskaps kredittverdighet. Hvis markedet vurderer at et selskap har fått en sterkere kredittverdighet, vil kredittpåslaget falle. Helt analogt, vil kredittpåslaget til et selskap stige, hvis markedet vurderer at kredittverdigheten har falt.

Den andre faktoren er endring i markedets krav til avkastning. Hvis kapitalmarkedene forverres grunnet ekstraordinære hendelser (som for eksempel krig i Europa), vil investorer kreve høyere avkastning fordi risikobildet har endret seg. Den siste faktoren kan medføre at kredittpåslaget for et selskap stiger, selv om selskapets kredittkvalitet er uendret.

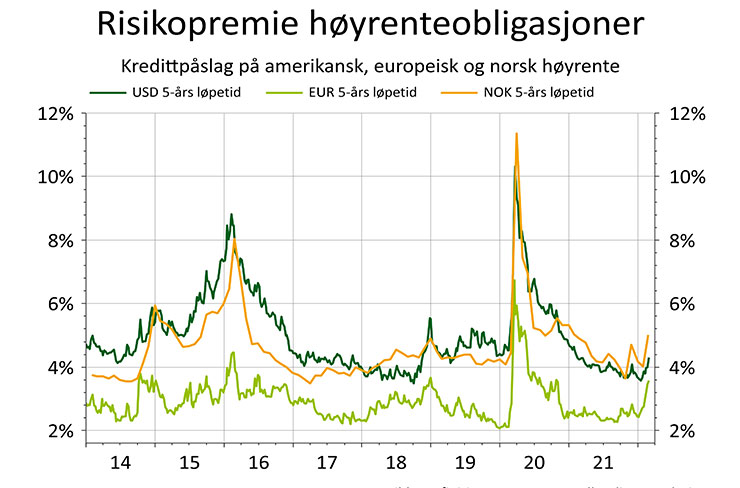

Figur 1: Kredittpåslag på høyrenteobligasjoner i USD, EUR og NOK.

Som figur 1 viser har kredittpåslagene i både USA og Europa steget markant den siste tiden, drevet av økt geopolitisk uro. I Europa har bildet, i tillegg til geopolitisk uro, blitt forverret av stigende renter, da det er et stort innslag av fastrenteobligasjoner i det europeiske markedet. Utviklingen i de internasjonale markedene har smittet over på Norge, der vi har sett en generell økning i kredittpåslagene, på tvers av sektorer og enkeltnavn.

Manglende likviditet i høyrentemarkedet

Historien gjentar seg gang på gang i det norske høyrentemarkedet når markedene blir urolige. Det starter med en økning i kredittpåslagene, som i sin tur leder til negativ avkastning i fondene. Deretter ser vi at negativ avkastning leder til uttrekk av kapital fra fondene.

Det norske høyrentemarkedet har et strukturelt problem med likviditeten, da de største investorene i dette markedet er høyrentefond. Alle regulerte høyrentefond har åpning for tegning og innløsning på daglig basis, noe som medfører at kapitalen i fondene kan forsvinne relativt fort. Når obligasjoner i høyrentemarkedet faller i kurs fordi markedet blir svakt, blir kursene på posisjonene til fondene justert ned, uavhengig om man faktisk omsetter papirene eller ei. Alle de regulerte høyrentefondene i Norge verdsettes på daglig basis av en uavhengig tredjepart (Nordic Bond Pricing).

Når fondene i svake perioder rapporterer negativ avkastning, begynner investorene å trekke penger ut av fondene. I starten vil forvaltere benytte seg av kontantbeholdningen, men hvis markedet svekkes videre, vil man etter hvert se seg nødt til å selge posisjoner på lavere kurser. Dette blir dermed en ond spiral, der alle høyrentefondene må selge posisjoner i et marked med få kjøpere og fallende kurser, for å betjene innløsninger.

Det er allikevel viktig å påpeke at vi per i dag har et marked som fungerer helt fint, sammenlignet med markedsforholdene under pandemiens inntog i februar og mars 2020. Tiltak fra myndigheter for å avhjelpe likviditeten, både internasjonalt og i Norge, har bidratt til bedret likviditet i markedet. Den amerikanske sentralbanken fortsetter å støtte kredittmarkedet med kapital og i Norge er Statens Obligasjonsfond, som ble startet opp igjen i 2020, fremdeles til stede i markedet. Tilstedeværelsen av Statens Obligasjonsfond har helt klart hatt en positiv effekt på likviditeten i det norske høyrentemarkedet.

Status på vårt høyrentefond

Landkreditt Extra er et høyrentefond med marginal eksponering mot Russland og Ukraina. De eneste unntakene er eiendomsselskapet KMC Properties, som eier et kontorbygg i Moskva, samt IT-selskapet Crayon, som har et mindre kontor i Ukraina.

Porteføljeselskapene i Landkreditt Extra har jevnt over levert sterke finansielle resultater det siste året. Videre er vi av den oppfatning at fondet er investert i selskaper som per dags dato ikke har noen utfordringer med å betjene sine gjeldsforpliktelser. I disse urolige tider kan det være på plass med en påminnelse om noen av de viktigste elementene i vår investeringsfilosofi ved investering i høyrenteobligasjoner.

Et av de absolutt viktigste investeringskriteriene for oss er at vi kun vurderer selskaper som kan betjene sine forpliktelser gjennom kontantstrøm fra drift. Det innebærer videre at vi ikke investerer i oppstartselskaper, prosjektselskaper, selskaper uten kontantstrøm eller selskaper som er i mislighold.

Videre har vi fokus på etablerte selskaper som har vært aktive i obligasjonsmarkedet over lengre tid og som benytter dette markedet som kilde til finansiering. Bakgrunnen for dette er at vi har tro på at selskaper som er avhengige av tilgang til et kapitalmarked ønsker å bevare denne tilgangen gjennom kreditorvennlig atferd. Samtidig har etablerte selskaper gjerne flere utestående obligasjoner, noe som i de fleste tilfeller leder til høyere grad av likviditet i verdipapirene.

Et annet vesentlig element i vår investeringsfilosofi er at vi har sterkt fokus på risikospredning, både med hensyn til sektoreksponering og utstedereksponering. Vi søker aktivt å spre risikoen i fondet på flere sektorer med ulike drivere, samt begrense maksimal eksponering per enkeltselskap. Rent konkret innebærer dette at vårt høyrentefond normalt aldri har mer enn 25 prosent av fondet eksponert mot en enkeltsektor eller mer enn fem prosent av fondet investert i et enkeltselskap.

Vi har et langsiktig perspektiv på våre investeringer og tenker kvalitet fremfor kvantitet. Vi følger selskapene tett gjennom egenutviklede kredittmodeller og bruker disse modellene aktivt i porteføljesammensetningen.

Hvordan gikk det med Landkreditt Extra under pandemiens inntog i starten av 2020? Fondet ble hardt rammet i en meget kort periode og falt 18,4 prosent i mars 2020. Det massive kursfallet på fondet var etter vår oppfatning ikke drevet av kredittspesifikke forhold med fondet, men grunnet manglende likviditet i annenhåndsmarkedet. Markedet snudde fort oppover igjen og over de tre påfølgende månedene leverte fondet en samlet avkastning på 15,8 prosent.

Hovedårsakene til verdistigningen den gang var bedret likviditet i annenhåndsmarkedet, samt at fondet var investert i selskaper som ikke hadde noen utfordringer med å betjene sine gjeldsforpliktelser. Noe som igjen viser viktigheten av å utføre et godt håndverk med hensyn til kredittkvaliteten i fondet.