Ved inngangen til et nytt år er det nå stor usikkerhet omkring sentrale rammebetingelser for markedene, spesielt om veien videre for inflasjon og renter. Hvis den oppgangen vi nå ser i inflasjonen viser seg å være et forbigående fenomen, kan også 2022 bli et rimelig godt år i verdipapirmarkedene. Med en varig oppgang i inflasjonen blir det antagelig mer utfordrende markedsforhold.

Meget solid avkastning i både aksje- og kredittmarkedene

2021 går inn i historiebøkene som et av de bedre årene både på børsene og i kredittmarkedene. Markedsutviklingen i 1. halvår var spesielt sterk. Sterk økonomisk vekst og gode selskapsresultater preget nyhetsbildet, etter at verden igjen hentet seg inn etter måneder med nedstengning. Myndigheter og sentralbanker sørget samtidig for å fortsette å stimulere økonomien og markedene gjennom store tiltakspakker og lave renter.

Markedsutviklingen i 2. halvår var noe mer dempet, selv om markedene også da endte i pluss. Helt mot slutten av året økte svingningene i markedene betydelig grunnet den nye virusvarianten Omikron, samt at flere sentralbanker signaliserte en noe strammere pengepolitikk i 2022.

Oslo Børs (OSEBX) steg hele 23,4 prosent i løpet av året. Globale aksjemarkeder målt ved Morgan Stanleys All Country Net Return Index (alle land) målt i amerikanske dollar endte året opp solide 18,5 prosent. Målt i norske kroner steg denne indeksen 22,1 prosent. Den norske kronen svekket seg med 3,0 prosent mot amerikanske dollar, men styrket seg med 4,3 prosent mot euro i 2021. Kronen var svak over sommeren og gjennom 4. kvartal, i perioder hvor oljeprisen svekket seg betydelig. Utviklingen for aksjemarkedene i USA (S&P 500), Europa (Stoxx600) og Japan (Topix) viste henholdsvis pluss 26,9 prosent, pluss 22,3 prosent og pluss 10,4 prosent uttrykt i lokal valuta i 2021.

Figur 1: Kursutvikling for Oslo Børs (OSEBX) og globale aksjer (MSCI AC World) i 2021. Begge serier er rebasert til 100 pr. 1/1-2021.

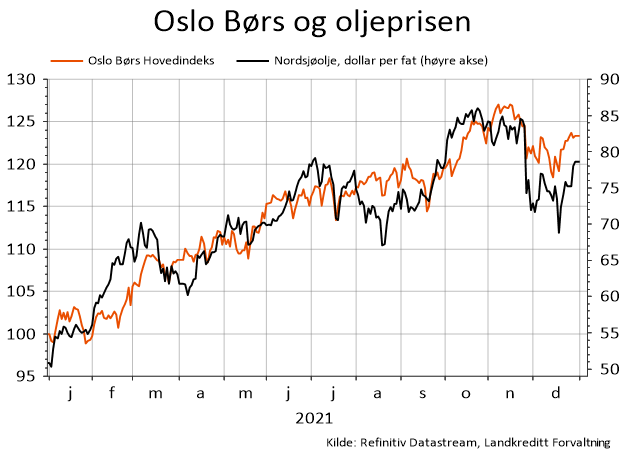

Oljeprisen steg kraftig gjennom 2021. Et fat nordsjøolje startet året på 52 dollar pr. fat og endte året på 78 dollar pr. fat. Oljeprisoppgangen kan tilskrives gjenåpningseffekter med kraftig økt oljeetterspørsel fra flere næringer. På sitt høyeste var oljeprisen oppe i over 86 dollar pr. fat i oktober, før den falt av noe mot slutten av året grunnet frykt for ny delvis nedstengning av samfunnet med utbruddet av omikron. OPEC pluss (inklusive blant annet Russland) økte sin oljeproduksjon noe i løpet av året.

Figur 2: Venstre akse: Utviklingen i 2021 for Oslo Børs Hovedindeks rebasert til 100 pr. 1.1.2021

Høyre aksje: Utviklingen i 2021 for oljeprisen (Nordsjøolje) i amerikanske dollar pr fat

Kraftig hopp i inflasjonen, men kun begrenset stigning i lange statsrenter

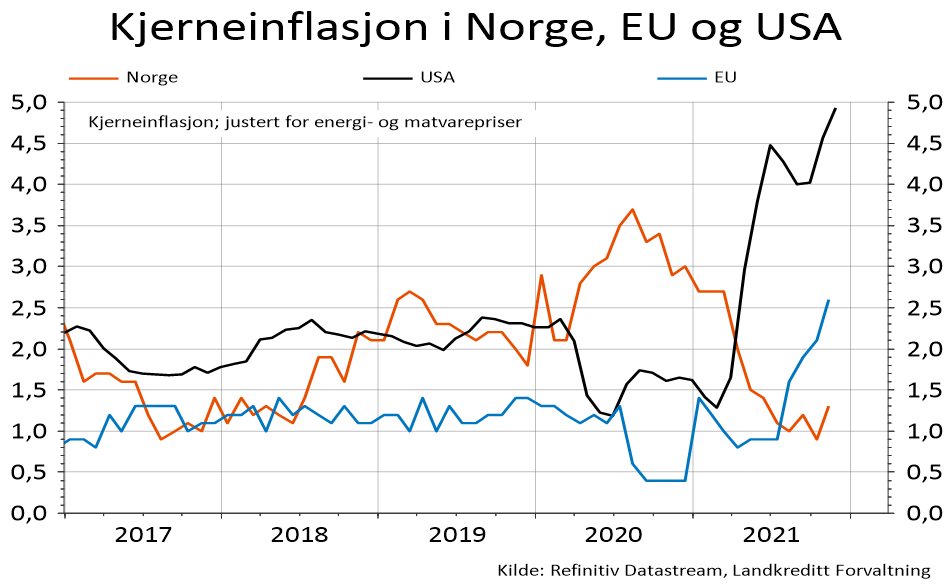

Pandemien har skapt store problemer i mange forsyningskjeder. Prisene på innsatsfaktorer som blant annet ulike råvarer og komponenter har derfor steget betydelig gjennom 2021. Det ser også ut til å være mangel på arbeidskraft innenfor enkelte næringer. Særlig er dette tydelig i USA, hvor kjerneinflasjonen (uten mat- og energipriser) har steget fra 1,6 prosent til 4,9 prosent gjennom året. Også her i Europa ser vi klare tendenser til økende inflasjon.

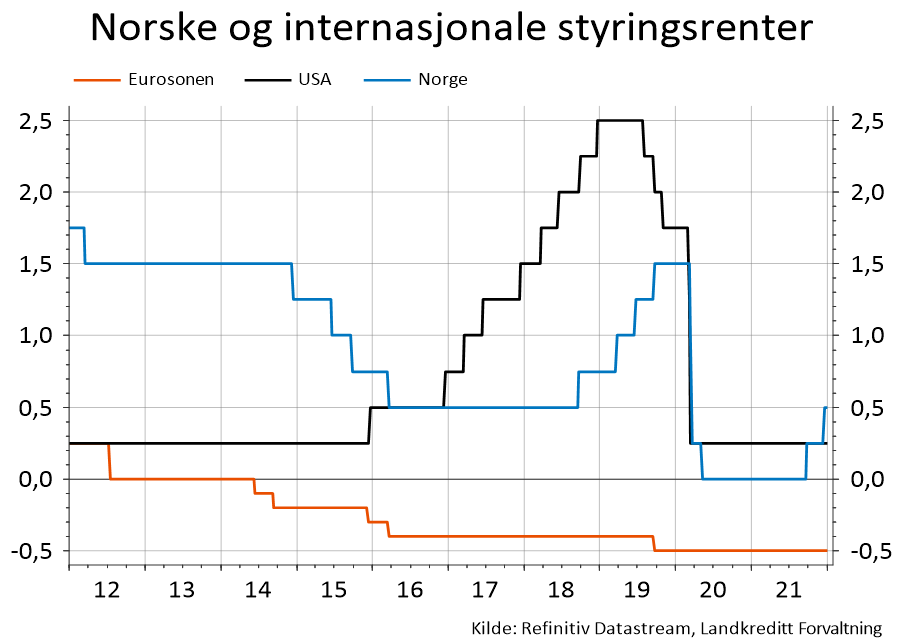

De lange statsrentene i USA og i Norge steg likevel kun i begrenset omfang i 2021. Renten på 10-års amerikansk stat steg fra 0,9 prosent til 1,5 prosent. Den amerikanske sentralbanken holdt styringsrenten uendret på 0,25 prosent og fortsatte sine massive støttekjøp av statspapirer gjennom det meste av året. Dette sammen med en sentralbankens retorikk om at det meste av økningen i inflasjonen kun var av forbigående karakter, bidro til å dempe de langsiktige inflasjonsforventningene. I Norge steg 10-års statsrente fra 1,0 prosent til 1,7 prosent. Norges Bank økte styringsrenten i to omganger i løpet av 2. halvår, fra 0,0 prosent til 0,5 prosent.

Figur 3: Utviklingen i kjerneinflasjon i henholdsvis Norge, USA og Europa

Stabile og velfungerende kredittmarkeder

Risikopremien i de internasjonale kredittmarkedene falt gjennom 2021, drevet av sterke børser, likviditet fra sentralbanker og lav økonomisk usikkerhet. Det samme bildet så vi i Norge, med fallende rentepåslag på både bank- og foretaksobligasjoner. Det var god likviditet i annenhåndsmarkedet.

Innenfor høyrentemarkedet ble det satt ny årsrekord med hensyn til emisjonsvolum, da det ble utstedt høyrenteobligasjoner for en samlet sum på 91,4 milliarder. Det norske kredittmarkedet fungerer utmerket ved inngangen til det nye året, men vi noterer oss at risikopåslagene er lave i et historisk perspektiv, så investorer bør være forberedt på noe høyere svingninger i 2022.

Forventer mer utfordrende markedsforhold

I 2021 steg aksjekursene til stadig nye høyder på bakgrunn av en høy økonomisk vekst, ekstremt lave renter og store kvantitative lettelser i pengepolitikken, og ikke minst meget god vekst i selskapsresultatene.

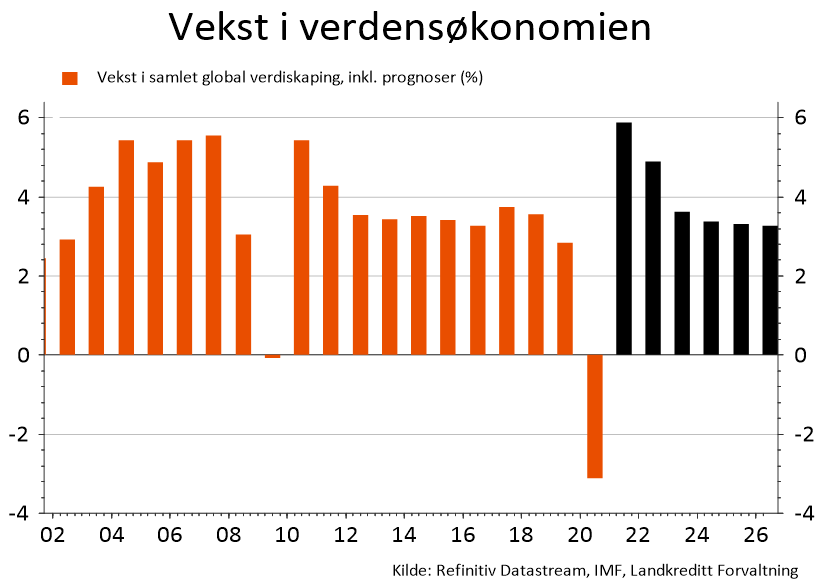

På vei inn i 2022 er det nå stor usikkerhet omkring utviklingen i vekstbildet. Den nye omikron-varianten av koronaviruset medfører kraftig økt smitte og ny delvis nedstenging av samfunnet i deler av verden. Slik det ser ut nå må vi anta at veksten i verdensøkonomien vil falle fra anslagsvis 6 prosent i 2021 til anslagsvis 4 prosent i inneværende år. Dette vil åpenbart også slå negativt ut på den høye veksten i selskapsresultatene.

Så skal det legges til at 4 prosent økonomisk vekst fortsatt er rimelig robust. Det er derfor ingen grunn til å se for seg noen kollaps i selskapenes resultater. Resultatene vil fortsatt utvikle seg positivt og derved understøtte aksjekursene også i år.

Ved siden av usikkerheten omkring den videre utviklingen for pandemien, skal man holde et ekstra godt øye med vekstbildet i Kina. Kina står for en vesentlig del av vekstbidraget i verdensøkonomien og er derfor viktig. Kina har åpenbare utfordringer i sitt eiendomsmarked knyttet til alt for høy byggeaktivitet og for høy belåning. Det blir en utfordrende øvelse for kinesiske myndigheter å bygge ned denne boligboblen uten at det skaper for store problemer for økonomien generelt sett. Kinesiske myndigheter har vist god evne til å kunne håndtere kriser, slik at det er grunn til å tro at de også løser denne.

Figur 4: Historisk og forventet fremtidig vekst i verdensøkonomien

Inflasjonsutviklingen bestemmer pengepolitikken

Ved siden av et noe svekket vekstbilde, er det nok inflasjonsutviklingen som til sist blir den viktigste faktoren som vil prege markedsutviklingen i 2022. Verdipapirmarkedene har over lang tid levd godt på ekstremt lave renter og sentralbankenes store verdipapirkjøp (kvantitative lettelser). Målet har vært å stimulere økonomien gjennom å øke investorenes risikoappetitt.

At vi er helt i sluttfasen for de kvantitative lettelsene er åpenbart. Den amerikanske sentralbanken har signalisert at deres kjøpsprogram avsluttes nå i mars. Også i Europa snakkes det nå høyt om en gradvis nedbygging av lettelsene. I sum betyr dette inndragning av likviditet i markedene. Man kan også hevde at sentralbankenes rolle som «garantist» mot kursfall opphører.

De aller fleste sentralbanker styrer etter et såkalt inflasjonsmål. Det søkes å oppnå en stabilt lav inflasjon over tid, ofte målsatt til 2 prosent. Pandemien ser ut til å ha skapt store forstyrrelser i en del verdikjeder og det har oppstått flaskehalser med etterfølgende prisoppgang for mange varer. Dette ser vi godt i inflasjonstallene som har kommet inn i løpet av 2021. Særlig er dette godt synlig i USA, hvor samlet prisoppgang er opp nesten 7 prosent det siste året. Renset for energi- og matpriser er prisøkningen også rimelig høy, nesten 5 prosent. Det store spørsmålet er hvorvidt økningen i prisene er forbigående, eller om inflasjonen biter seg varig fast på et vesentlig høyere nivå enn vi har vært vant med en stund.

Hva som skjer med lønningene frem over vil være nøkkelen her. Slik det ser ut nå, er det klare tegn på brist på arbeidskraft i enkelte bransjer, særlig knyttet til typiske lavtlønnsyrker. Skulle inflasjonen vise seg å bite seg fast på et varig høyere nivå, må vi påregne at rentene kan komme til å stige en god del. Dette vil i sin tur påvirke renteplasseringers attraktivitet i forhold til aksjer. Effekten av TINA (det er ikke noe alternativ til aksjer) vil bli mindre og mange investorer vil nok tenke renteplasseringer i noe større grad enn vi har vært vant med de siste årene.

Figur 5: Historisk utvikling for norske og internasjonale styringsrenter

Stort utfallsrom for markedsutviklingen i 2022

I markedene for risikoaktiva som aksjer og kredittobligasjoner er svakere økonomisk vekst og høyere renter ingen spesielt god miks. Men man skal huske at selv om de globale vekstutsiktene senkes noe, er veksten fortsatt relativt robust. Rentene har begynt å stige litt, men er fortsatt veldig lave sett i et historisk perspektiv.

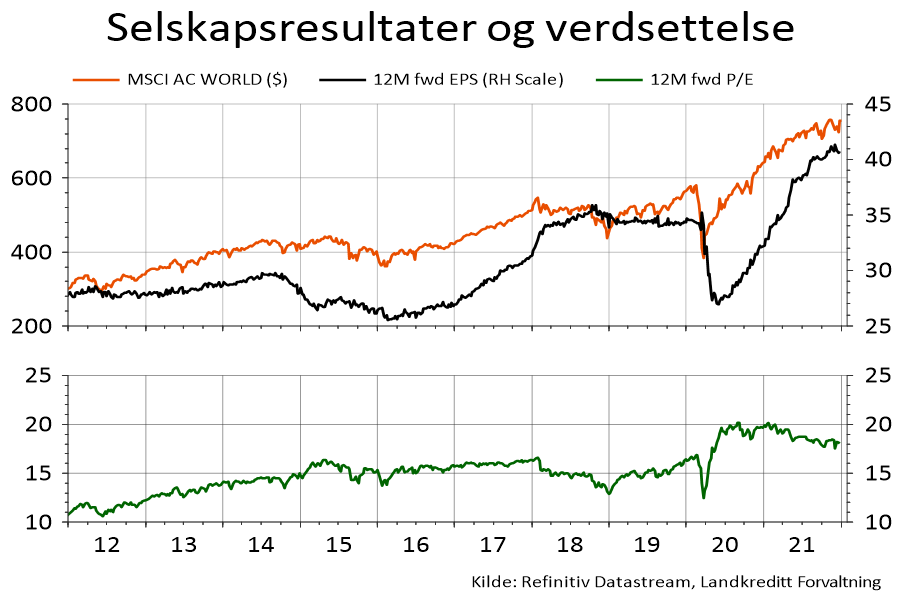

Markedsutviklingen i 2022 vil etter alt å dømme avhenge av hva som skjer videre med inflasjonsforventningene og resultatveksten i selskapene. I løpet av 2021 vokste selskapenes resultater med over 40 prosent i forhold til i 2020. Man skal da ha i mente at 2020-resultatene var sterkt preget av nedstengninger i starten på pandemien. For 2022 venter analytikerne en resultatvekst i området 6-10 prosent. Skulle det så vise seg at den økte inflasjonen vi nå opplever kun er forbigående, kan det bli et brukbart år i verdipapirmarkedene. Blir oppgangen i inflasjonen av mer varig karakter, blir det nok et mer utfordrende år.

Figur 6: Venstre akse i øvre del av bildet: Utviklingen for Verdensindeksen (alle land) (MSCI AC World)

Høyre akse i øvre del av bildet: Utviklingen for forventede selskapsresultater (12M fwd EPS) for selskapene som utgjør Verdensindeksen

Nedre del av bildet: Utviklingen i verdsettelse (12M fwd P/E) for selskapene som utgjør Verdensindeksen