Hvis vi skrur klokken tilbake til slutten av 2013, var volumet av utestående obligasjoner i det norske høyrentemarkedet på omtrent 190 milliarder, mens det ved utgangen av mai 2021 hadde vokst til omtrent 280 milliarder.

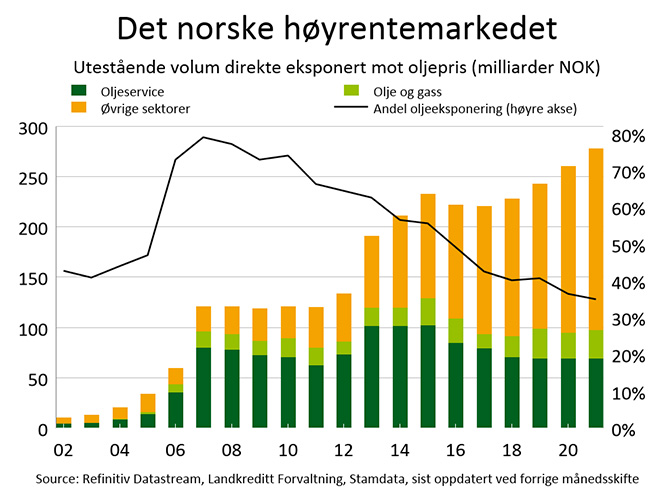

Mulighetene for spredning av risiko har i tillegg blitt mye bedre grunnet et større og bredere investeringsunivers. Eksempelvis er omtrent 34 prosent av det norske høyrentemarkedet i dag direkte eksponert mot oljeprisen, sammenlignet med 63 prosent ved utgangen av 2013.

Figur 1: Utestående volum av obligasjoner i det norske høyrentemarkedet. Data hentet fra Stamdata.

Det er flere faktorer som har bidratt til den positive utviklingen de seneste årene og medført at markedet har blitt mer robust. Generell økonomisk vekst, relativt stabile rentepåslag (med unntak av en meget spesiell måned i mars 2020), flere selskaper fra ulike sektorer i markedet og lav andel mislighold av enkeltobligasjoner er bare noen av elementene vi kan trekke frem.

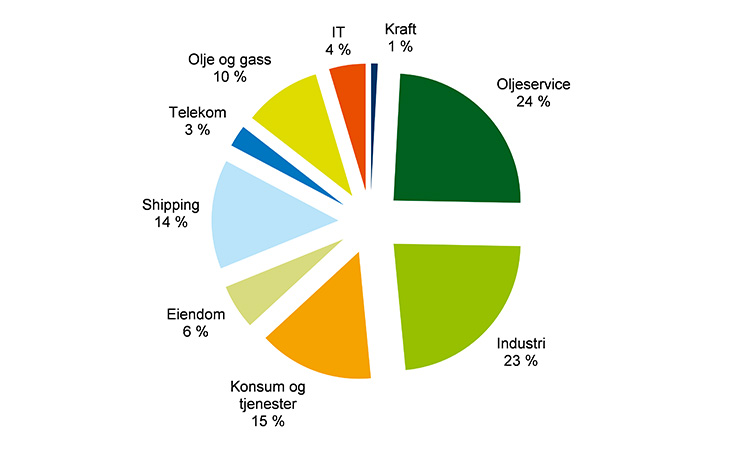

Figur 2: Sektorfordeling i det norske høyrentemarkedet per mai 2021. Data hentet fra Stamdata.

Vi forventer ytterligere volumvekst i det norske høyrentemarkedet i årene som kommer. I USA utgjør andelen finansiering fra kapitalmarkedet omtrent halvparten av foretakenes samlede gjeldsfinansiering. I Norge er tilsvarende andel omtrent 20 prosent. I tillegg observerer vi at bankene blir mer og mer selektive med hensyn til utlånspraksis overfor bedrifter i flere ulike segmenter.

Den viktigste oppsummeringen er at vi nå ser konturene av et større og mer modent høyrentemarked, der mulighetene for risikospredning har økt betydelig. Dette vil forhåpentligvis medføre mindre svingninger fra denne investeringsklassen i årene som kommer, drevet av lavere eksponering mot sykliske sektorer.

God interesse for høyrentefond

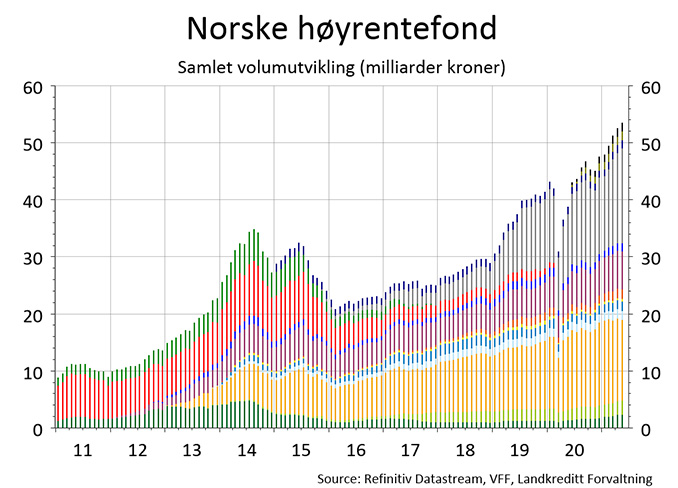

Den kanskje viktigste driveren bak veksten i det norske høyrentemarkedet er at vi også har sett en økende interesse for høyrentefond. Dette er illustrert med figur 2 under, som viser utviklingen i samlet forvaltningsvolum blant norske høyrentefond. Vi har tatt utgangspunkt i kategorien «Rente, NOK High Yield» på Morningstar.no og inkludert relevante fond fra fondsforvaltere som er medlemmer av Verdipapirfondenes Forening.

Norske høyrentefond opplevde en sterk vekst i forvaltningsvolum fra 2012 og frem til høsten 2014, da det totale volumet i fondene utgjorde omtrent 35 milliarder. Markedet hadde på det tidspunktet en vesentlig eksponering mot oljeprisen, noe som ble utfordrende da oljeprisen stupte høsten 2014. Konsekvensen ble at forvaltningsvolumet falt betydelig, både på grunn av kursfall på posisjoner, men også fordi investorer trakk midler ut av fondene.

Mot slutten av 2016 så vi igjen fornyet interesse for denne investeringsklassen, drevet av solid risikojustert avkastning, samt konturene av et større og bredere investeringsunivers. Den positive trenden fortsatte frem til starten av 2020, da samlet volum under forvaltning utgjorde omtrent 43 milliarder. Koronapandemien satte inn med full styrke våren 2020 og rammet også det norske høyrentemarkedet. Volumene under forvaltning opplevde et brutalt fall i mars 2020, drevet av kursfall på høyrenteobligasjoner og store innløsningsvolum.

En av de strukturelle utfordringene med det norske høyrentemarkedet er at alle regulerte høyrentefond stiller daglig likviditet, det vil si at kundene kan trekke ut pengene på to dagers varsel. Høyrentemarkedet er ikke like likvid som aksjemarkedet og i ekstreme situasjoner som vi opplevde i mars 2020, blir alle høyrentefond selgere på samme tid grunnet store innløsninger. Det er derfor viktig å påpeke at de store kursfallene vi opplevde blant norske høyrentefond primært var drevet av mangel på kjøpere og ikke grunnet utfordringer med gjeldsbetjeningsevnen til selskapene i fondene.

I etterkant av koronapandemiens inntog kan det se ut til at investorene i dette markedet forstår at verdifallet i mars 2020 var ekstraordinært og drevet mangel på likviditet. Norske høyrentefond har opplevd kraftig vekst over det siste drøye året og det totale forvaltningsvolumet utgjør ved utgangen av mai 2021 omtrent 54 milliarder.

Figur 1: Samlet forvaltningsvolum i norske høyrentefond. Data hentet fra Verdipapirfondenes Forening.