Dagens regler medfører årlig beskatning

Dagens skatteregler innebærer at andelseiere i rentefond blir beskattet på årlig basis, i likhet med bankinnskudd. Rentefond deler ut skattepliktig avkastning hvert år og denne utdelingen beskattes med 22 prosent (for 2025).

Ved årets slutt deler rentefond ut verdier som tilsvarer rentefondets skattepliktige resultat fra fondets renteinntekter og kursgevinster gjennom året. Utdelingen skjer ved at du får tildelt flere andeler i rentefondet. Fondets andelsverdi (kurs) skrives ned med et beløp tilsvarende utdelingen. Du vil dermed eie flere andeler 1. januar, samtidig som verdien per andel er redusert fra dagen før. Samlet verdi av andelseiers rentefondsplasseringer er identisk før og etter tildelingen. Du har med andre ord ikke tapt penger på rentefondene rundt nyttår, da fondets kursjustering oppveies av at du nå har flere fondsandeler. Årsaken til denne øvelsen er avkastningsrapportering til skattemyndighetene.

Det tar gjerne noen virkedager før alle endringene i forbindelse med utdeling av nye andeler er gjennomført. Hvor lang tid det tar før endringene er synlig kan også avhenge av om du har kjøpt rentefond direkte fra forvalter eller gjennom distributør. I den korte perioden der de nye andelene ikke er synlige for andelseier, kan det fremstå som om fondet har tapt seg i verdi lik utdelingen av det skattepliktige resultatet, men det er ikke tilfellet.

Utsatt skatt med akkumulerende rentefond

Akkumulerende rentefond er fond der andelseier først beskattes ved realisasjon, i motsetning til dagens ordning der skattepliktig resultat skattlegges årlig. De foreslåtte endringene vil medføre en utsatt beskatning sammenlignet med dagens regelverk, slik at en investor i rentefond beholder en større andel av kapitalen frem til realisasjon. På denne måten vil fondet (alt annet likt) få en høyere løpende avkastning da en større andel av kapitalen kan anvendes til investeringer frem til realisasjon.

Vi kan benytte historisk avkastning for våre to rentefond Landkreditt Høyrente og Landkreditt Extra for å illustrere differansen mellom brutto avkastning (uten årlig skattlegging) og netto avkastning (med årlig skattlegging). Landkreditt Høyrente har levert en årlig gjennomsnittlig avkastning på 5,2 prosent over de siste fem årene, mens tilsvarende tall for Landkreditt Extra er 8,2 prosent.

Videre har vi for enkelhets skyld operert med en investering på 100, flat skattesats på 22 prosent, beregnet skatt på avkastningen for hvert kalenderår og forutsatt at avkastningen blir reinvestert i fondet. Vi har også sett bort fra skatt ved en eventuell realisasjon. De første årene er differansen i avkastning mellom brutto og netto avkastning marginal, men ser man over lengre tidshorisont blir beløpene betydelige.

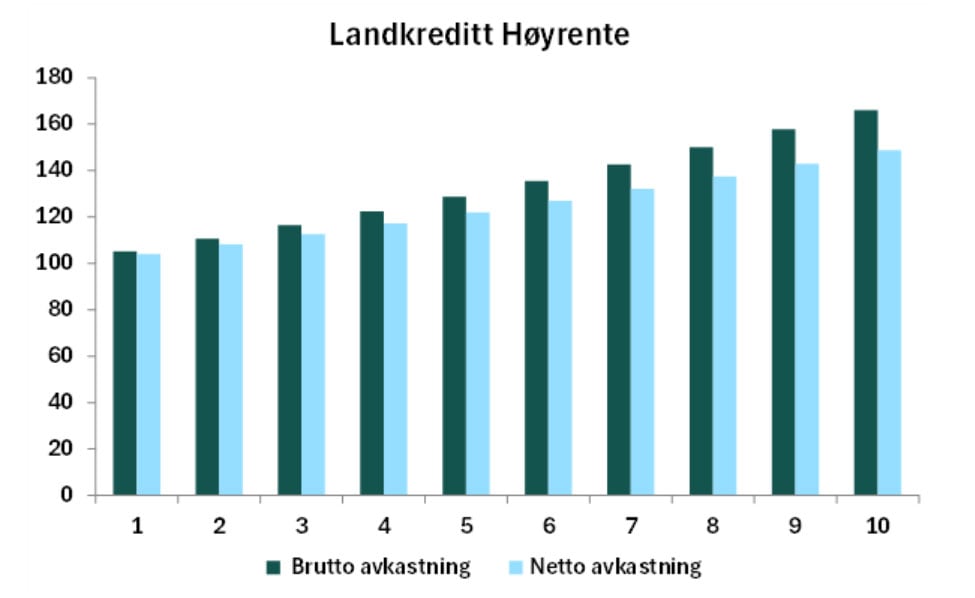

Vi kan illustrere dette med et scenario der man investerer 100 kroner i Landkreditt Høyrente, oppnår en årlig avkastning på 5,2 prosent og blir gjenstand for 22 prosent beskatning på årlig avkastning. Etter fem år vil man sitte igjen med 122 kroner og etter 10 år blir saldoen i underkant av 149 kroner. Hvis man derimot legger til grunn utsatt skatt grunnet akkumulerende rentefond, vil man etter fem og 10 år sitte igjen med henholdsvis 129 og 166 kroner.

Figur 1: Brutto og netto avkastning for Landkreditt Høyrente med utgangspunkt i årlig avkastning på 5,2 prosent.

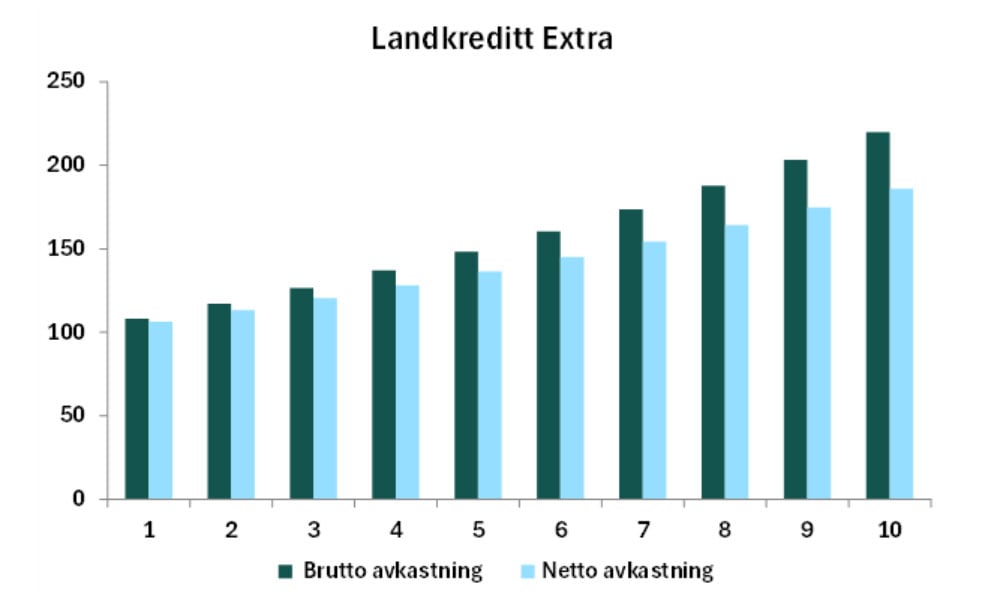

Vi kan også foreta en simulering der man investerer 100 kroner i Landkreditt Extra, oppnår en årlig avkastning på 8,2 prosent og blir gjenstand for 22 prosent beskatning på årlig avkastning. Etter fem år vil man sitte igjen med 136 kroner og etter 10 år blir saldoen i underkant av 186 kroner. Hvis man derimot legger til grunn utsatt skatt grunnet akkumulerende rentefond, vil man etter fem og 10 år sitte igjen med henholdsvis 148 og 220 kroner.

Figur 2: Brutto og netto avkastning for Landkreditt Extra med utgangspunkt i årlig avkastning på 8,2 prosent.

Vi ønsker igjen å minne om at historisk avkastning ikke er noen garanti for framtidig avkastning. Framtidig avkastning vil blant annet avhenge av markedsutviklingen, forvalters dyktighet, fondets risiko, samt kostnader ved tegning, forvaltning og innløsning. Avkastningen kan bli negativ som følge av kurstap.

Rentefond fremfor bankinnskudd

Tall fra Statistisk Sentralbyrå viser at husholdninger i Norge har omtrent 1.870 milliarder kroner i bankinnskudd per september 2025. Tilsvarende tall for ikke-finansielle foretak er omtrent 1.150 milliarder kroner. Til sammen disponerer banker i Norge over 3.000 milliarder kroner, der innskuddskundene ofte tilbys lave renter og renteinntektene skattlegges årlig.

Vi er av den oppfatning at flere bør vurdere rentefond fremfor bankinnskudd og dette blir enda mer aktuelt neste år med innføringen av utsatt skatt på rentefond.