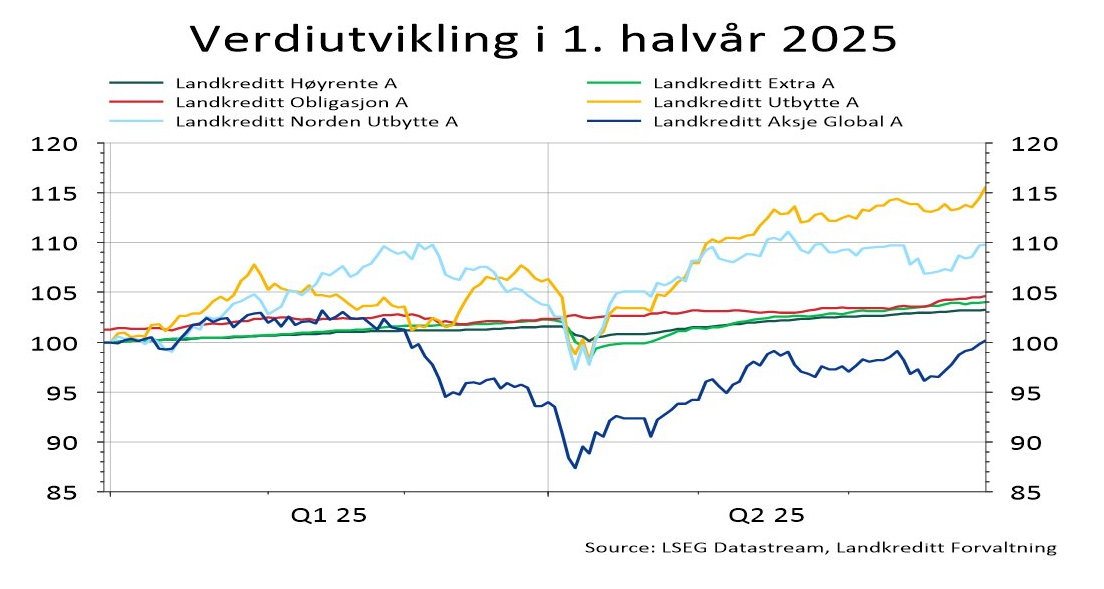

Figur 1: Verdiutviklingen for Landkreditt sine rente- og aksjefond for 1. halvår 2025. Seriene er rebasert til 100 pr. 1/1-2025

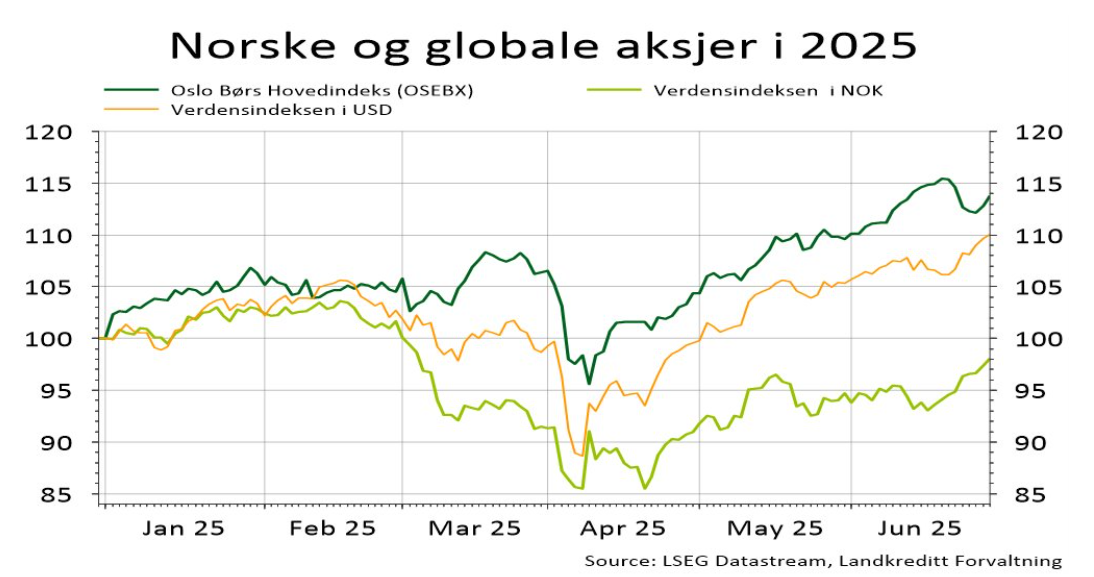

Aksjemarkedene globalt, målt ved verdensindeksen (alle land) har steget 10,1 prosent målt i amerikanske dollar i løpet av første halvår. For norske investorer i globale aksjer som ligger åpen valuta, har imidlertid en kraftig svekkelse av den amerikanske dollaren medført at avkastningen målt i norske kroner endte 1,9 prosent i minus. Så skal man her huske på at vi i de foregående årene har gitt mye medvind fra valuta, med en stadig svekket norsk krone.

Avkastningen for norske aksjer har vært meget god. Oslo Børs målt ved hovedindeksen steg hele 13,8 prosent.

Figur 2: Kursutvikling for norske aksjer (OSEBX) og globale aksjer (Verdensindeksen - MSCI AC World målt i amerikanske dollar og norske kroner) for 1. halvår 2025. Seriene er rebasert til 100 pr. 1/1-2025

Tollutspill skaper usikkerhet

Det norske kredittmarkedet har fungert utmerket i første halvår, med stabile kredittpåslag og høyt aktivitetsnivå i emisjonsmarkedet. I likhet med de internasjonale markedene, ble emisjonsmarkedet i Norge kortvarig stengt i april grunnet usikkerhet om innføring av tollsatser i USA.

President Trump sine utspill om toll skaper stor usikkerhet omkring utviklingen i globale vekstutsikter og inflasjon. Vekstbildet er i ferd med å svekkes, samtidig som inflasjonen kan være på vei opp. Men slik det ser ut nå, unngår vi et kraftigere tilbakeslag.

For aksjemarkedene betyr dette at forventningene til selskapenes resultatvekst for inneværende og neste år nå tas noe ned. Dog ikke mer enn at veksten fortsatt anslås til å bli moderat positiv. I et slikt scenario vil andelen nye mislighold innenfor kreditt også være begrenset. Markedene understøttes videre av at sentralbankene ventes å senke sine styringsrenter noe igjennom andre halvår.

Utsikter andre halvår

I sum er det grunn til å være betinget optimist for utviklingen i verdipapirmarkedene for resten av 2025. Aksjemarkedene kan trolig fortsette å levere positiv avkastning også fremover, om enn i et betydelig lavere tempo som det vi har sett de siste par-tre årene.

Dagens rentenivåer fremstår fortsatt som rimelig attraktive for investeringer i rentefond.