2025 har vært et nytt godt år for andelseierne i våre aksjefond. Vårt norske- og nordiske aksjefond har gitt solid tosifret positiv avkastning, mens vårt globale aksjefond har gitt marginalt under 10 prosent avkastning. En betydelig svekket amerikansk dollar i forhold til norske kroner, bidro til å redusere avkastningen her.

Aksjemarkedene globalt (alle land) har steget over 22 prosent målt i amerikanske dollar i løpet av 2025, til tross for nokså utfordrende rammebetingelser preget av økte handelsbarrierer og forhøyet geopolitisk risiko. For norske investorer i globale aksjer som ligger åpen valuta (ikke valutasikret), ble årets avkastning dessverre en god del lavere. Den amerikanske dollaren svekket seg betydelig i forhold til den norske kronen. Avkastningen for globale aksjer (alle land) målt i norske kroner endte derved på noe under 9 prosent. Det aller meste av avkastningen globalt kom i løpet av andre halvår.

Det ble også et godt børsår på Oslo Børs, som endte opp over 18 prosent i 2025. Det aller meste av avkastningen kom her i løpet av 1. halvår. Etter sommeren endte vår hjemlige børs nokså flatt. En viktig grunn til dette, kan ha vært en stadig synkende oljepris. Året ble imidlertid avsluttet med en knallsterk desember.

De store ulikhetene i oppnådd avkastning mellom norske og globale aksjer over ulike perioder, da også innenfor et enkeltstående kalenderår som i 2025, understreker betydningen av å eie en godt diversifisert portefølje av våre ulike aksjefond.

Figur 1: Kursutvikling for norske aksjer (OSEBX) og globale aksjer (MSCI AC World) i 2025. Seriene er rebasert til 100 pr. 1/1-2025

Utsiktene for 2026

Globale aksjemarkeder har lagt bak seg et nytt godt år i 2025. Utviklingen på verdens børser ble igjen bedre enn de fleste markedsaktører forventet ved årets inngang. Dette har skjedd til tross for utfordrende rammebetingelser preget av blant annet økte tollbarrierer og forhøyet geopolitisk risiko. Det kan være flere grunner til de sterke markedene. Globale vekstutsikter har holdt seg overraskende stabile, til tross for økt toll-uro, og mange sentralbanker senket sine styringsrenter betydelig i løpet av året. I tillegg har inntjeningen i selskapene, da særlig i USA, fortsatt å øke med mer enn 10 prosent, målt år over år. Og sist, men ikke minst, står vi midt oppe i en KI-revolusjon, som skaper ekstra optimisme i markedene.

Som vanlig finnes det en rekke risikofaktorer som kan påvirke aksjemarkedene negativt i 2026. Blant disse er det naturlig å trekke frem den relativt høye prisingen av amerikanske aksjer, hvor pris/ fortjeneste forholdet (PE) nå er på ca. 23. Dette er høyt sett i et historisk perspektiv. Videre er det bekymringsfullt å se den store andelen av den samlede børsverdien på børsen der borte, som er konsentrert til et fåtall teknologiselskaper. Skulle det skje at noen av disse selskapene legger frem skuffende resultater, kan det sende globale aksjemarkeder mye ned. Så langt har imidlertid veksten i disse selskapenes resultater ikke vist noen tegn til å svekkes.

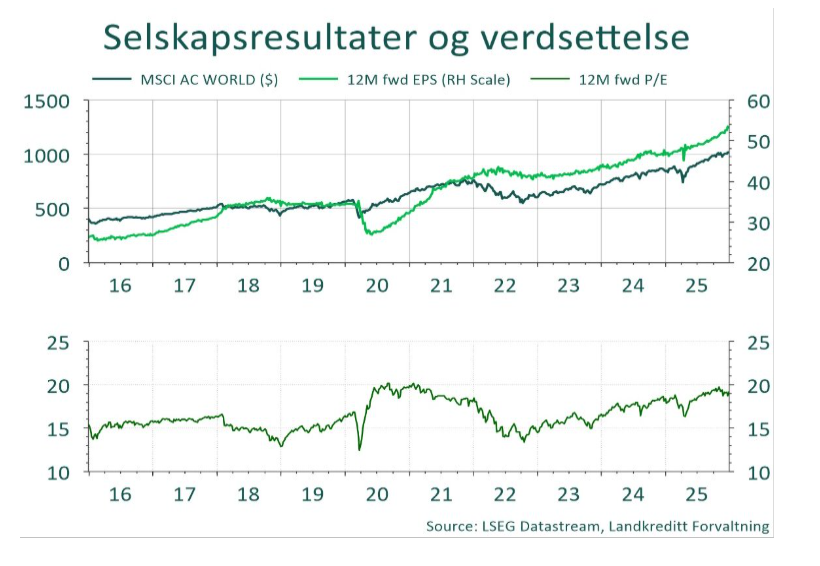

I figuren nedenfor viser vi utviklingen for de globale aksjemarkedene. I øvre del av figuren vises børskursene (mørk grønn linje), som har steg 22 prosent målt i amerikanske dollar i 2025, samtidig som forventede aggregerte selskapsresultater 12 måneder frem i tid (lys grønn linje) har steget 14 prosent. Det betyr at pris/fortjeneste forholdet (PE) (grønn linje i nedre del av figuren) har steget fra ca. 18 til ca. 19 i løpet av 2025.

Figur 2: Venstre akse i øvre del av bildet: Utviklingen for Verdensindeksen (alle land) (MSCI AC World).

Høyre akse i øvre del av bildet: Utviklingen for forventede selskapsresultater (12M fwd EPS) for selskapene som utgjør Verdensindeksen. Nedre del av bildet: Utviklingen i verdsettelse (12M fwd P/E) for selskapene som utgjør Verdensindeksen.

Ved inngangen til 2026 forventer analytikerne at veksten i selskapsresultatene også i inneværende år vil stige med godt over 10 prosent, da både i USA og i Europa. Får analytikerne rett i sine spådommer, er det grunn til å være forsiktig optimist for utviklingen i aksjemarkedene også i 2026.