John D Rockefeller, som etablerte Standard Oil og ble verdens første dollarmilliardær tilbake i 1916, uttalte en gang «Do you know the only thing that gives me pleasure? It’s to see my dividends coming in». Kanskje ikke så rart, på den tiden var det lite informasjon å få direkte fra selskapene, og dermed var kontanter utbetalt et av de få tegnene på at selskapet faktisk tjente penger.

Totalavkastning

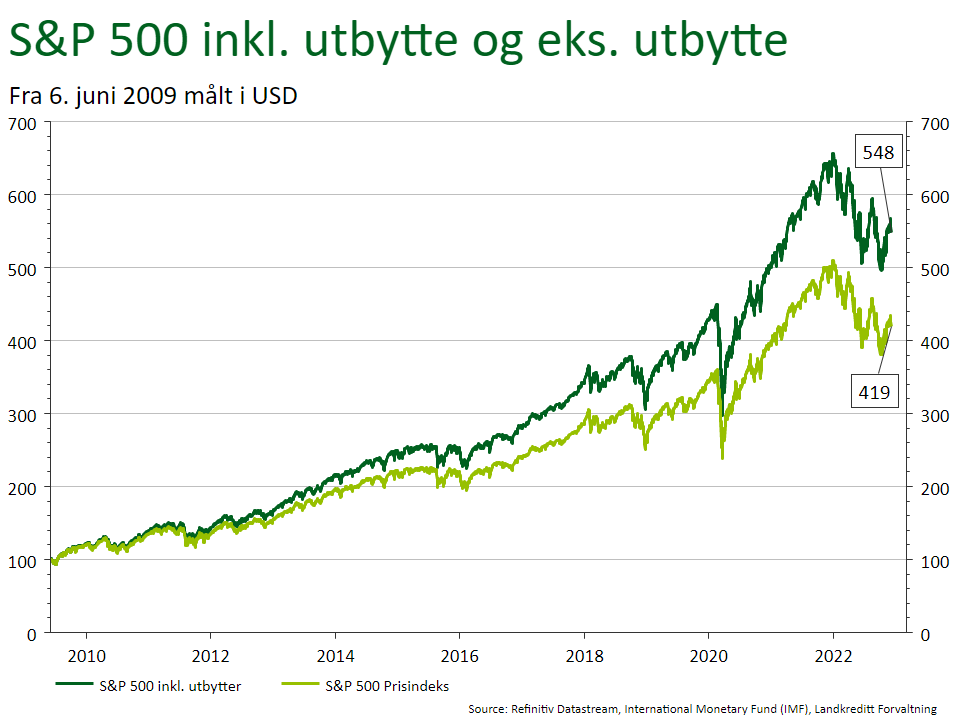

Den avkastningen du som investor oppnår, er en kombinasjon av kursstigning på aksjen og hva du mottar i utbytte fra selskapet. Jeg vil hevde at investorer ikke har fått med seg hvor mye av sin langsiktige totalavkastning som faktisk kommer fra den delen som er knyttet til utbytte. Hvor mye utbytter utgjør av totalavkastningen, varierer selvfølgelig over ulike tidsperioder, men ser vi på data for indeksen S&P500 som representerer de 500 største selskapene i USA, utgjør utbytteandelen svimlende 42 prosent målt i perioden fra 1940 og frem til i dag.

Vi trenger ikke å gå så langt tilbake som til andre verdenskrig for å eksemplifisere poenget. For ikke å velge en helt tilfeldig dato, går vi tilbake til juni 2009, da min sønn ble født. Forskjellen mellom bare kursstigning og det å få dividendeutbetalinger i tillegg ser du i grafen under – ganske så stor forskjell på bare de 13 årene!

Helsetilstand

Når vi i Landkreditt vurderer å investere i et selskap, er det tre ting vi vurderer; Hvordan selskapet tjener penger – i dag og i tiden fremover, hvordan selskapene bruker de pengene de tjener, samt hva prisen er for å få kjøpt oss inn i selskapet.

Ulike selskaper har helt ulikt kapitalbehov avhengig av forretningsmodellen. Enkelte selskaper krever store investeringer bare for å opprettholde dagens aktivitet i morgen, mens andre selskaper nesten ikke krever noe kapital i det hele tatt for å opprettholde og sågar vokse aktiviteten sin.

Et eksempel på det førstnevnte er Norsk Hydro, som har flere store fabrikker de må vedlikeholde, mens et IT-konsulentselskap er et eksempel på det stikk motsatte. Sistnevnte kan vokse uten store investeringer – det kreves, satt litt på spissen, ikke mer en pc og en kontorpult for å ansette en person til som kan generere nye inntekter. Da er all inntjening tilgjengelig i form av kontanter.

Vi investerer ikke i såkalte tidligselskaper eller vekstselskaper uten positive resultater. At et selskap utbetaler utbytte, er en god ledetråd på at det tjenes penger. Men ikke nødvendigvis – minst like viktig er at det skapes kontantstrøm. Hvis utbyttet er stabilt – og aller helst stigende over tid – er det en god indikasjon på at den underliggende forretningsmodellen er solid og fungerer.

Når pengesekken ligger der, hvordan fordeles da denne? Eller uttrykt på en mer formell måte; hvordan skjer kapitalallokeringen i selskapet? I grove trekk kan selskapet velge å investere for videre vekst – som jo er helt supert, hvis de har prosjekter som er lønnsomme. Det kan gjøres oppkjøp av andre selskaper, betales ned på gjeld, legges penger på forskning og utvikling, eller sendes penger tilbake til eierne i form av utbytte eller tilbakekjøp av aksjer.

De aller fleste selskaper har definert en «utbyttepolitikk» hvor de beskriver hvor mye de vanligvis vil betale ut i utbytte, ofte som en prosentandel av resultatet. Men, egentlig burde eierne kreve ALL inntjening utbetalt. Så kunne ledelsen i selskapet komme med lua i hånden og spørre pent om de kunne få noe, eller det meste, av pengene tilbake for å vokse og utvikle bedriften. Hvis prosjektene de presenterte var gode og lønnsomme, kunne eierne velge å gi ledelsen penger tilbake.

Nå er en slik fremgangsmåte litt komplisert i børsnoterte selskaper med tusenvis av eiere – men tanken er besnærende og prinsippielt helt rett.