Det er flere positive effekter knyttet til et kapitalmarked som kan tilby finansiering til selskaper innenfor høyrentesegmentet. For det første betyr det at investorer i dette markedet får flere investeringsalternativer, med større muligheter for risikospredning. For det andre innebærer det muligheter for høyere løpende avkastning, da rentenivået har kommet betydelig opp det siste året. Sist, men ikke minst, et åpent kapitalmarked vil normalt lede til færre mislighold, da flere selskaper har mulighet til å refinansiere gjeld som kommer til forfall.

Februar 2023 ble en historisk måned

Fjoråret ble som nevnt et utfordrende år for selskaper som ønsket å refinansiere høyrenteobligasjoner, da markedet periodevis var mer eller mindre stengt, grunnet lavere risikoappetitt. Dette medførte at markedet ble todelt, der solide utstedere valgte bort kapitalmarkedet, mens mindre solide utstedere måtte akseptere tøffe lånebetingelser i obligasjonsmarkedet.

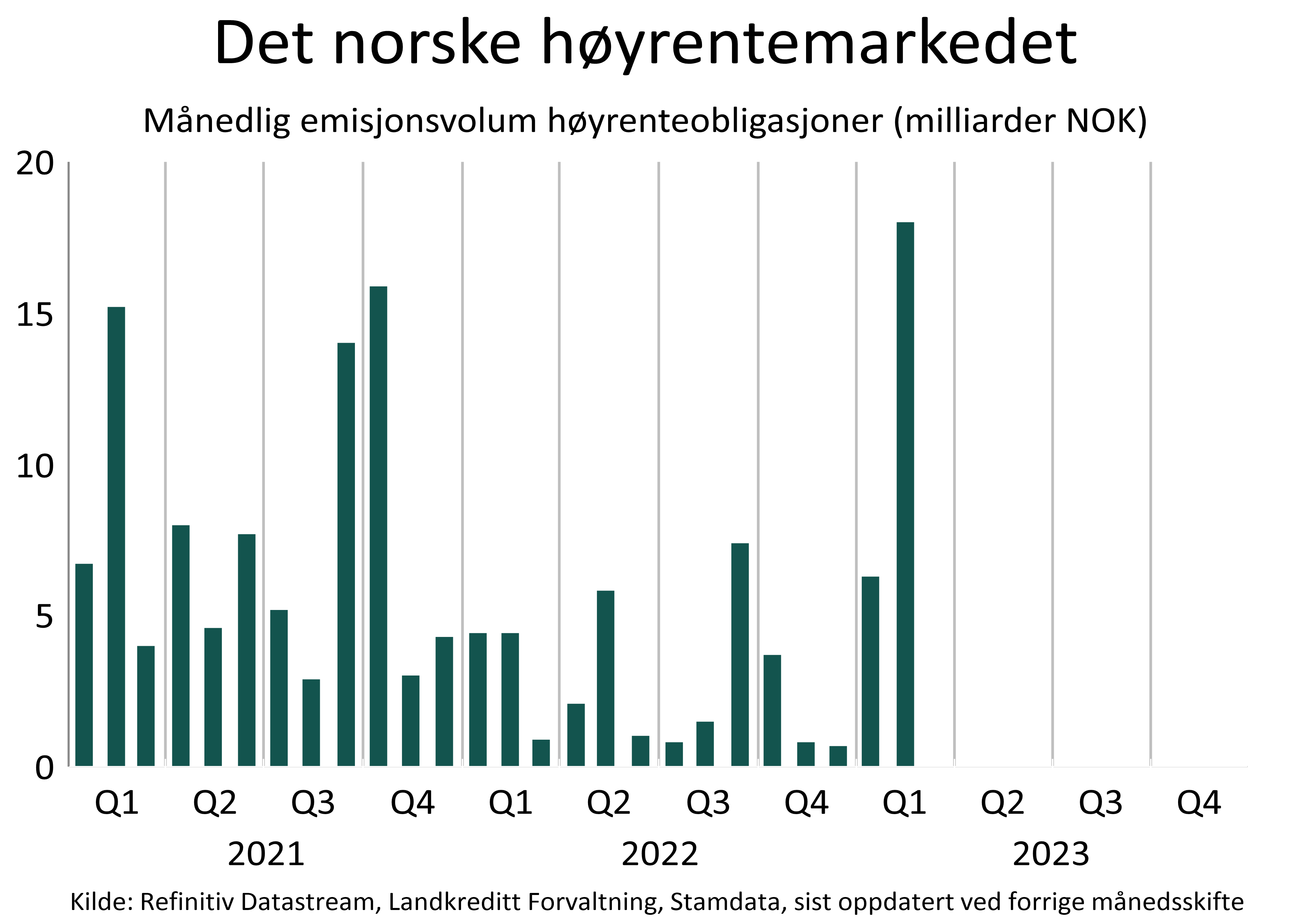

Man skal være forsiktig med å konkludere etter to måneder, men starten på det nye året viser et helt annet bilde enn vi så i fjor. Faktisk ble februar en rekordmåned med hensyn til utstedt volum av høyrenteobligasjoner i det norske markedet, da det ble plassert nye lån for et samlet volum på 18,0 milliarder kroner.

Vårt rene high yield fond, Landkreditt Extra, tegnet seg i fem emisjoner fra fem ulike selskaper i løpet av februar. De fem selskapene er alle etablerte kreditter og opererer i fem helt ulike bransjer, så mulighetene for risikospredning har aldri vært bedre. Fondet investerte i selskaper innenfor fergedrift (Color Group), møbelproduksjon (Ekornes), belysningsløsninger (Glamox), inkassovirksomhet (Kredinor) og fornybar energi (Scatec).

De fem emisjonene ble plassert på attraktive nivåer sett fra en andelseiers perspektiv, da rentenivået har kommet betydelig opp gjennom det siste året. Stigende renter er positivt for andelseiere i våre rentefond, da vi kun investerer i obligasjoner med flytende renter. Bankene og selskapene i fondet betaler kupong hver tredje måned og kupongen består av pengemarkedsrenten (Nibor) pluss en avtalt kredittmargin. Alt annet likt vil stigende markedsrenter lede til høyere løpende avkastning fra fondet.

Den forventede avkastningen fra de seneste emisjonene er attraktiv sett i et historisk perspektiv, grunnet høyere renter og relativt høye kredittpåslag. Med utgangspunkt i gjeldende pengemarkedsrente vil den første kupongrenten på de nye lånene bli satt i intervallet mellom 8,5 prosent til 11,3 prosent. Løpende effektiv rente (etter honorar) i Landkreditt Extra var ellers 6,7 prosent ved utgangen av februar.

Figur 1: Månedlig emisjonsvolum av høyrenteobligasjoner i det norske markedet. Utvalget omfatter alle høyrenteobligasjoner med norsk verdipapirkode, uavhengig av valuta. Data hentet fra Stamdata.

Et åpent kapitalmarked leder til færre mislighold

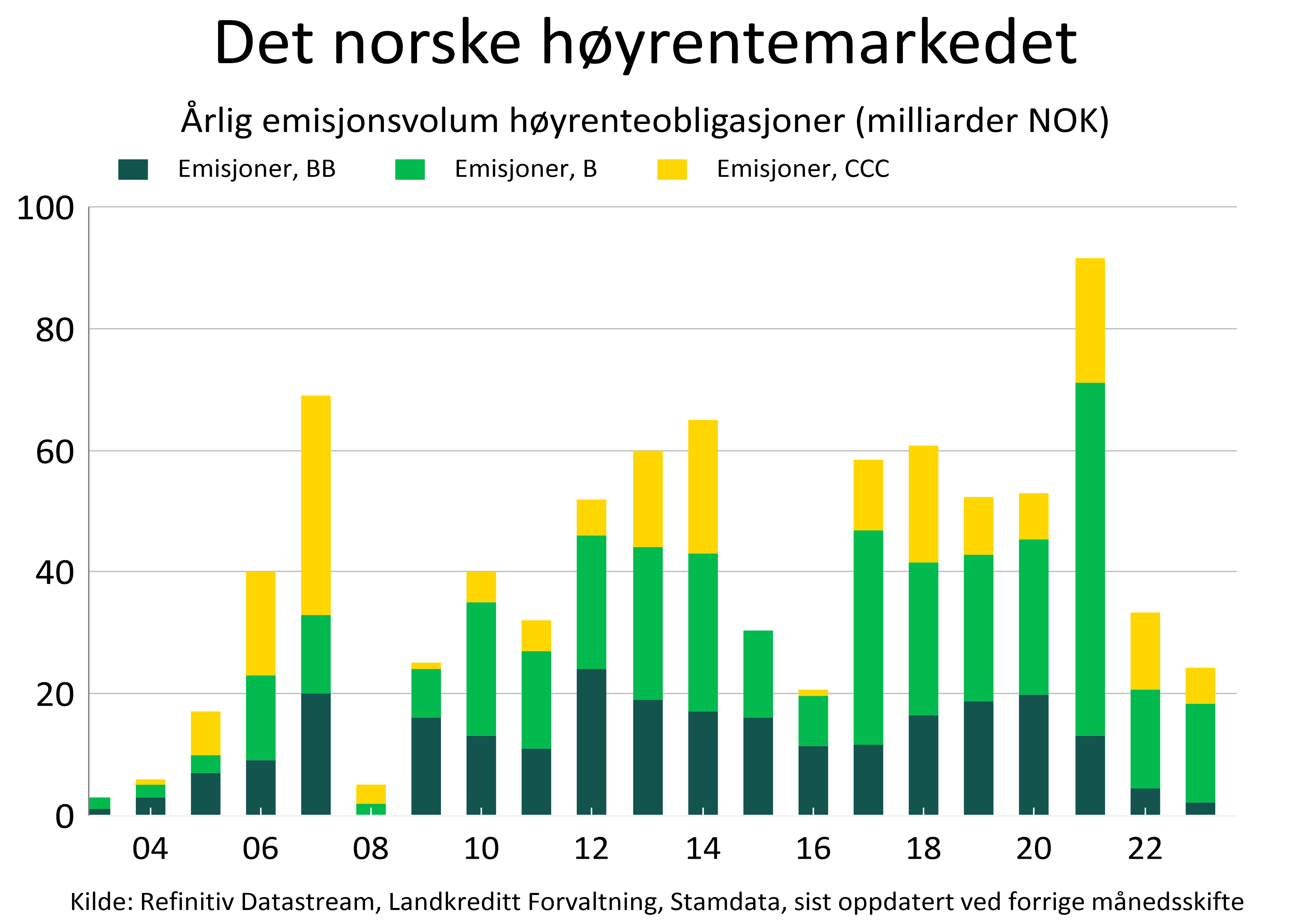

Det norske høyrentemarkedet har opplevd flere perioder med sterk vekst siden markedet så dagens lys tidlig på 2000-tallet. De internasjonale høyrentemarkedene i USA og Europa har lengre historikk og vi ser klare tegn til at høyrentemarkedet går i sykluser, der perioder med sterk vekst grunnet høy emisjonsaktivitet blir etterfulgt av perioder med økende grad av mislighold grunnet lav risikovilje.

Det norske høyrentemarkedet opplevde sterk vekst i årene 2006 og 2007, drevet av mye prosjektfinansiering innenfor olje og oljeservice. Når finanskrisen ble en realitet og det norske høyrentemarkedet stengte ned i 2008, falt totalmarkedet grunnet mange konkurser og restruktureringer. Vi opplevde tilsvarende hendelsesforløp frem til høsten 2014, med sterk vekst i markedet grunnet høy emisjonsaktivitet i perioden 2012 til 2014. Markedet stengte ned i 2016 og ledet til en omfattende runde med vesentlig mislighold.

2017 markerer starten på den hittil sterkeste vekstperioden i det norske høyrentemarkedet. Markedet vokste jevnt og trutt i perioden 2017-2020, før 2021 endte opp som et rekordår, da markedet absorberte nye høyrentelån for et samlet volum på over 91 milliarder kroner.

Da emisjonsmarkedet gikk ned for telling i 2022, kom varsellampene fort tilbake hos oss, gitt markedets tendens til å gå i sykluser som beskrevet tidligere. Fjoråret ble heldigvis ikke så ille som fryktet, da det var relativt begrenset med obligasjonslån som kom til forfall.

Vi var forsiktige optimister ved inngangen til det nye året, men forventet ikke at markedet for nye høyrenteobligasjoner skulle vende tilbake så fort. Volumet av nye høyrenteobligasjoner etter årets to første måneder er nesten på nivå med hele fjoråret sett under ett. Et åpent kapitalmarked, kombinert med forventninger om ytterligere rentehevinger fra Norges Bank, gjør at utsiktene for Landkreditt Extra ser ganske lyse ut.

Figur 2: Årlig emisjonsvolum av høyrenteobligasjoner i det norske markedet. Utvalget omfatter alle høyrenteobligasjoner med norsk verdipapirkode, uavhengig av valuta. Data hentet fra Stamdata.