Er det slik at vi mener høyere utbytter er bedre enn lavere utbytter? Nei. For oss handler det mer om at selskapene skal være solide og gjerne etablert som markedsleder, eller inneha kjente merkenavn. Sagt på en annen måte; vi leter etter selskaper som forutsigbart genererer en positiv kontantstrøm, som blant annet distribueres som utbytte. Utbytte er et tegn på kvalitet.

Det er ikke noe poeng for en finansiell investor å involvere seg i hvor stor andel av kontantstrømmen som deles ut som utbytte. Den oppgaven tillegges naturlig, og formelt, selskapets styre. Selskapene kan ha gode grunner til å heller velge å investere i videre vekst eller kjøpe tilbake aksjer. Noen ganger er det kanskje heller hensiktsmessig å endre på kapitalstrukturen. Som oftest er det en kombinasjon av disse fire alternativene som gjelder.

Forutsigbare utbytter

Vi er derimot ekstremt opptatt av at utbyttene skal være forutsigbare. Utbyttepolitikken må være klinkende klar. Et eksempel kan være at selskapet skal betale ut en andel av overskuddet, typisk mellom 40 og 70 prosent, eller at selskapene har ambisjoner om å øke overskuddet hvert år. Økende utbytter uten at utbyttegraden økes nevneverdig er en klar indikasjon på verdiskapning i et selskap, og det er verdiskapning vi er på jakt etter.

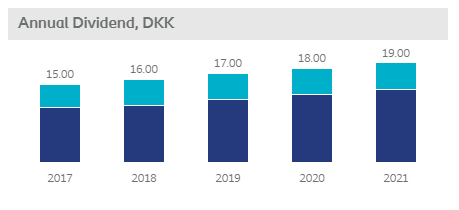

Et eksempel på et selskap som passer fint inn i porteføljen til Landkreditt Utbytte Norden er danske Coloplast. Selskapet lager medisinsk utstyr, hovedsakelig innen områdene stomi og urologi. Coloplast har hatt en organisk vekst, og i tillegg levert økende utbytter siste 5 år. Kvalitet koster, så dessverre er ikke selskapet billig målt etter P/E multipler. Det selskapet derimot har, er en svært høy grad av forutsigbarhet når det kommer til kontantstrøm og utbytter. Direkteavkastningen er beskjedne 2 prosent, men selskapet foretar betydelige tilbakekjøp av egne aksjer. Tilbakekjøp av egne aksjer er mye mer vanlig i Danmark enn i de øvrige nordiske landene.

Figur 1: Årlig utbytte fra Coloplast i DKK.