Den som var så heldig og/eller forutseende og kjøpte aksjer etter finanskrisen i starten av 2009, kan utvilsomt le hele veien til banken. Maken til avkastning skal man lete lenge etter.

Den langvarige festen på børsene har flere mulige årsaker. Børsene var utvilsomt billig priset rett etter finanskrisen. Selskapenes resultater har steget mye i løpet av disse tolv årene og rentene har i tillegg falt en god del. Til sammen tre faktorer som alle har gitt solid medvind for aksjemarkedene.

Fem- eller seksgangeren på pengene

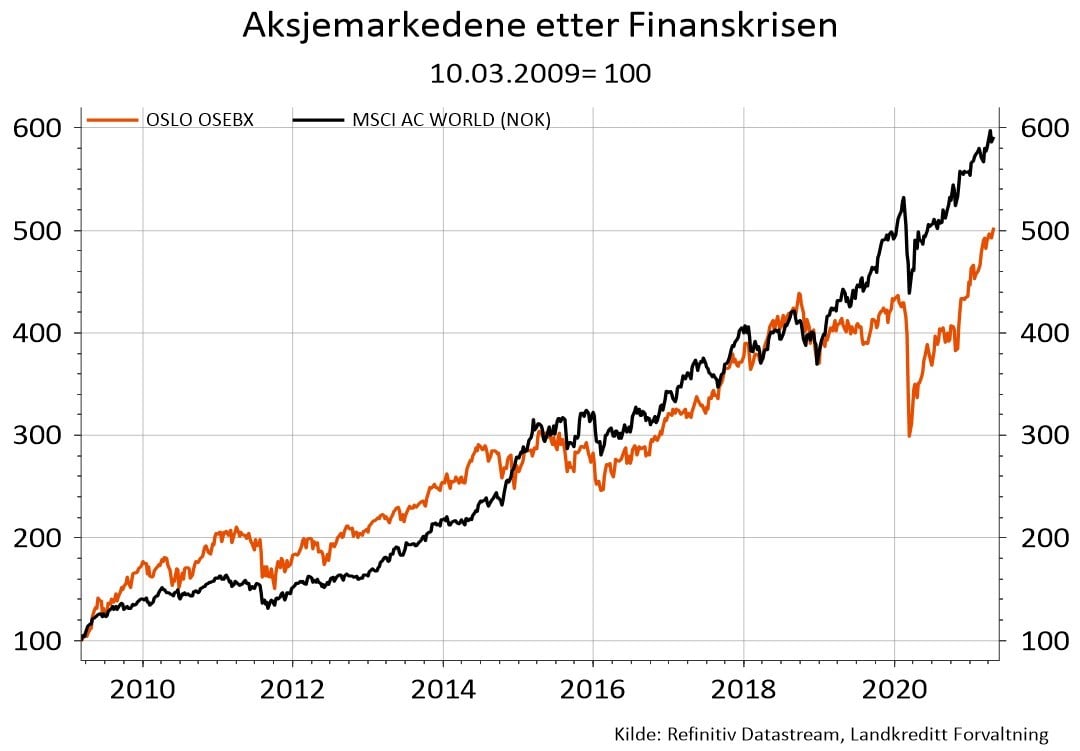

I figuren nedenfor vises utviklingen for norske aksjer (målt ved hovedindeksen på Oslo Børs) og globale aksjer (målt ved Morgan Stanleys verdensindeks - alle land - i norske kroner) i perioden fra mars 2009, da oppgangsmarkedet startet etter finanskrisen, og frem til mars i år. En periode på i alt tolv år.

Figur 1: Kursutviklingen for Oslo Børs (hovedindeksen) og globale aksjer (Morgan Stanleys verdensindeks – alle land – målt i norske kroner) over de siste 12 årene. Begge serier er satt til basis 100 pr. den 10/3-2009 og er avsluttes den 10/3-2021.

I løpet av disse tolv årene har altså en kronebasert investor som plasserte sine penger i en indeksportefølje på Oslo Børs kunnet innkassere fem-gangeren på pengene sine, mens den som investerte pengene i en global indeksportefølje kunne innkassere seks-gangeren på pengene sine. Det innebærer smått utrolige henholdsvis ca. 14,5 prosent og ca. 16,0 prosent årlig avkastning på pengene!

Over en fjerdedel av avkastningen i den globale indeksen målt i norske kroner, skyldes svekkelse av kronen mot blant annet amerikanske dollar.

Før vi går inn på de nevnte mulige årsakene til superavkastningen i denne perioden, kan det være greit å minne om at profesjonelle rådgivere og andre som sysler med aksjer nok vil legge til grunn en langsiktig normalavkastning på et sted i området 6-7 prosent for aksjer. Da basert på dagens lave rentenivå og et historisk risiko-påslag for aksjer på 4-5 prosentenheter.

Det er derfor hevet over tvil at perioden mars 2009 – mars 2021 har gitt en avkastning for aksjer som er mer enn det dobbelte av det en kan forvente som «normalt» på veldig lang sikt.

Billige aksjer – kraftig resultatoppgang - og fallende renter

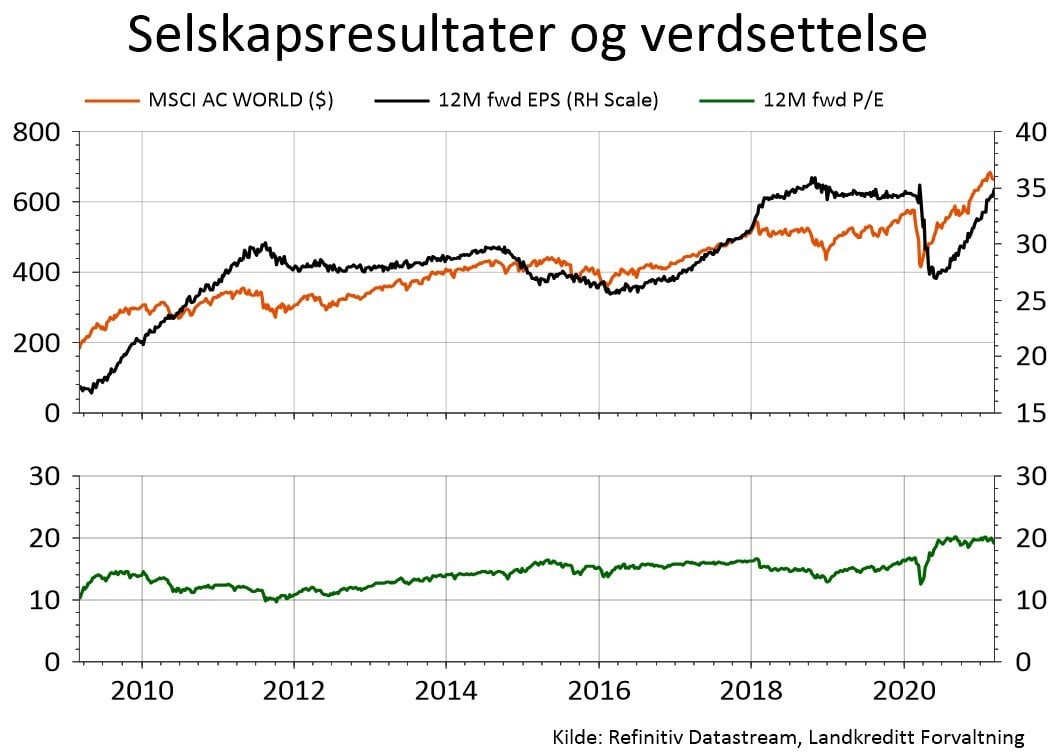

I figuren nedenfor vises i det øverste båndet utviklingen for globale aksjer i den oransje linjen med skala på venstre akse (Morgan Stanleys verdensindeks - alle land – målt i amerikanske dollar) over disse tolv årene. Indeksen målt i dollar har steget fra et nivå på anslagsvis 180 til et nivå på anslagsvis 660. Cirka 11,5 prosent årlig avkastning.

I den sorte linjen i det øverste båndet målt på høyre akse, vises utviklingen i forventede aggregerte selskapsresultater over de nærmeste tolv månedene for de selskapene som inngår i indeksen. Nivået på selskapsresultatene har steget fra anslagsvis 17 til et nivå på anslagsvis 35 over perioden. Altså en dobling av selskapsresultatene over perioden, som tilsvarer cirka 6 prosent årlig økning. Ikke dårlig det heller, men på langt nær nok til å forklare en børsoppgang på nesten det dobbelte – altså de 11,5 prosentene årlig oppgang for børsen.

For å forklare avviket mellom utviklingen for børskursene og selskapsresultatene, må vi ty til den grønne linjen i det nederste båndet i figuren. Denne sier noe om verdsettelsen av børsen ved å dividere kursene i den oransje linjen med selskapsresultatene i den sorte linjen i det øverste båndet i figuren.

I mars 2009 var børsen på 180-nivå og selskapsresultatene på 17-nivå. Det tilsier en verdsettelse på ca. ti ganger resultatene. I dag er børsen på 660-nivå og selskapsresultatene på 35-nivå. Det tilsier en verdsettelse på 19 ganger resultatene. Verdsettelsen har altså nesten doblet seg i løpet av perioden. Dette kan leses ut av den grønne linjen i det nederste båndet.

Hva kan forklare en slik dramatisk økning i verdsettelsen?

Figur 2: Venstre akse i øvre del av bildet: Utviklingen for Verdensindeksen – alle land – målt i amerikanske dollar (MSCI AC World). Høyre akse i øvre del av bildet: Utviklingen for forventede selskapsresultater (12M fwd EPS) for selskapene som utgjør Verdensindeksen. Nedre del av bildet: Utviklingen i verdsettelse (12M fwd P/E) for selskapene som utgjør Verdensindeksen.

For det første kan man anta at markedets verdsettelse på ti ganger selskapsresultatene i mars 2009 var et godt kjøp. Dernest skal man ha i bakhodet at markedsrentene har falt mye i løpet av de siste tolv årene. Renteplasseringer er et alternativ til aksjer og alt annet like tilsier lavere renter en høyere verdsettelse.

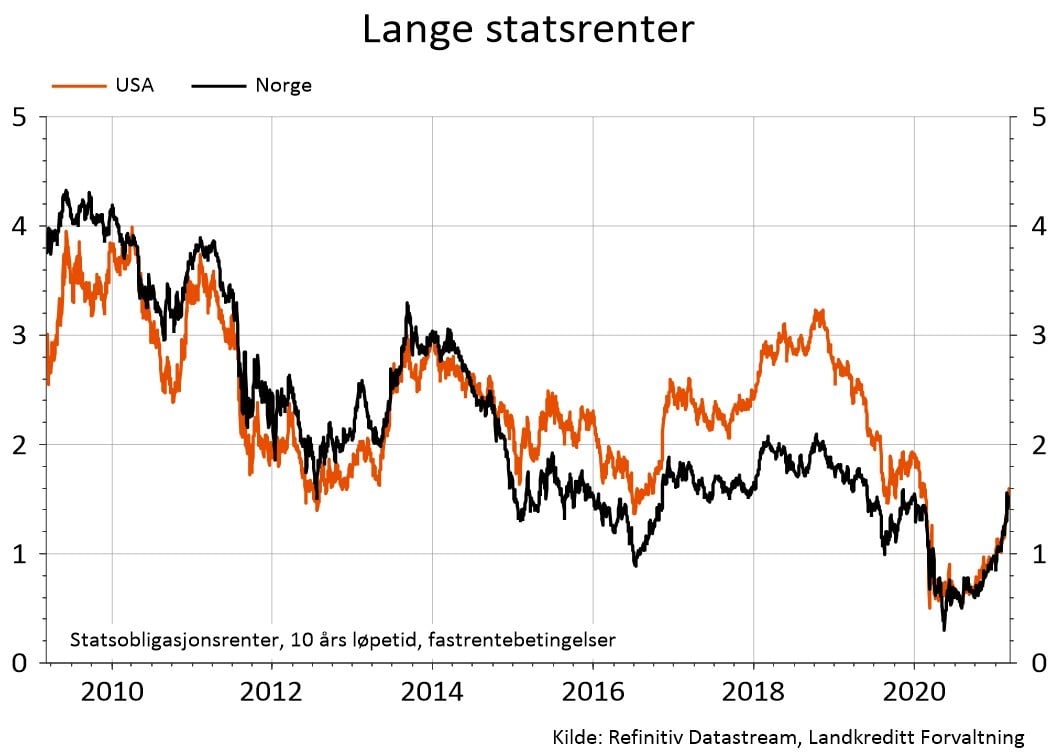

I bildet nedenfor vises ti års statsrenter i USA og i Norge fra mars 2009 til mars 2021. Dette kan tjene som et veldig forenklet anslag på en risikofri rente. Som bildet viser, har disse rentene falt fra ca. 3,0 prosent i USA og ca. 3,7 prosent i Norge til ca. 1,5 prosent i mars i år.

Isolert sett tilsier en halvering av renten slik som i USA at markedets prising bør kunne økes betraktelig. Gitt et uendret risiko-påslag på 4-5 prosentenheter, kan en legge til grunn at verdsettelsen kan økes med opp mot 40 prosent, da fra en verdsettelse på anslagsvis 13 ganger resultatene til anslagsvis 18 ganger resultatene. Slikt sett kan man si at dagens verdsettelse på 19 ganger resultatene kanskje er litt på den dyre siden. Men langt i fra helt hinsides all fornuft. Men det er en viktig forutsetning – at man kan forvente at rentene faktisk blir liggende på det samme lave nivå en lang stund fremover.

Figur 3: 10-års statsobligasjonsrenter i USA og i Norge

Kan aksjemarkedene fortsette oppover i samme tempo?

Det enkle svaret på det er nei. De siste tolv årene har gitt unormalt høy avkastning for aksjer. Verdsettelsen startet i 2009 med å være på den billige siden. Dertil har selskapene levert god resultatvekst i perioden. Og ikke minst, stadig lavere renter har bidratt til å øke verdsettelsen.

Muligens er ikke markedet «priset for perfeksjon», men det er definitivt verdsatt på den dyre siden. Rentene er nok ved, eller i nærheten av, en bunn og kan i beste fall bli liggende her nede en stund til. Alternativt så vil de begynne å stige litt.

Man gjør derfor lurt i å forvente betydelig lavere avkastning fra sine aksjeplasseringer i tiden som kommer, enn det perioden fra 2009-2021 har gitt. Det betyr ikke at avkastningen ikke vil kunne være konkurransedyktig mot renteplasseringer, eller at man ikke skal spare langsiktig i ha aksjer. Men tiden for å «gå all in» i aksjer nå, er det nok ikke.

I forvaltningen av Landkreditt Aksje Global har jeg i en tid vært nokså forsiktig. Det har jeg tenkt å fortsatte med!