I min jobb som porteføljeforvalter av rentefond får jeg ofte høre at stigende renter fører til at obligasjoner og obligasjonsfond faller i verdi. Dette er en utbredt misforståelse og i denne artikkelen skal jeg utdype dette temaet nærmere.

Risiko knyttet til investering i obligasjoner og obligasjonsfond kan litt forenklet begrenses til to typer risikofaktorer; rente- og kredittrisiko.

Renterisiko

Den direkte effekten av stigende renter for andelseiere i rentefond er knyttet til fondets renterisiko. Dette er risikoen som er knyttet til at markedsrenten går opp eller ned og fører til at verdien på fondsandelene varierer.

Det er i hovedsak to typer obligasjoner i rentefond; fastrente obligasjoner og flytende rente obligasjoner. Som navnet tilsier har fastrente obligasjoner en fast kupong gjennom lånets løpetid og verdien på fastrente obligasjoner går i motsatt retning av endringer i markedsrenten.

Flytende rente obligasjoner derimot, er obligasjoner der utsteder betaler et fast kredittpåslag over en markedsrente, ofte betegnet som referanserente. I Norge er denne referanserenten tre måneders Nibor og det innebærer at kupongen på flytende rente obligasjoner justeres hver tredje måned.

En investor i en flytende rente obligasjon er derfor i praksis beskyttet mot renterisiko og vil alt annet like nyte godt av høyere løpende avkastning i takt med stigende renter, ettersom kupongen blir justert på høyere nivåer.

Eier du et rentefond kan du enkelt bedømme renterisikoen ved å vurdere fondets rentefølsomhet, ofte betegnet som rentedurasjon. Dette er et mål for fondets følsomhet for endringer i markedsrentene. Hvis et fond har en rentedurasjon på 3 år, vil en renteoppgang på ett prosentpoeng gi en kursnedgang på 3 prosent og vice versa ved en rentenedgang. Jo lavere rentedurasjon et fond har, jo lavere renterisiko har man som andelseier.

Andelseiere i våre to rentefond, Landkreditt Extra og Landkreditt Høyrente, er beskyttet mot renterisiko da fondene kun eide flytende rente obligasjoner ved utgangen av februar 2021. Rentedurasjonen til Landkreditt Extra og Landkreditt Høyrente ved samme tidspunkt var henholdsvis 0,11 år og 0,14 år.

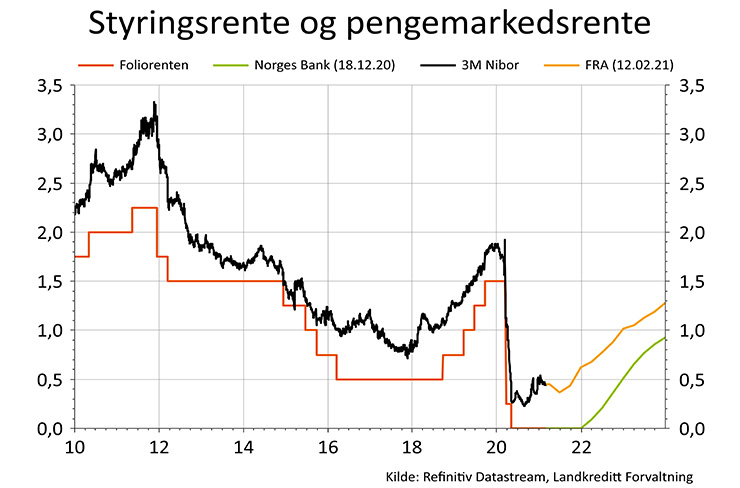

Figur 1: Historisk styringsrente, historisk pengemarkedsrente, anslag på fremtidig styringsrente fra Norges Bank og terminmarkedets prognose (%).

Kredittrisiko

Den andre store risikofaktoren knyttet til investering i obligasjoner og obligasjonsfond er kredittrisiko. Dette er risikoen forbundet med at usteder ikke overholder sine låneforpliktelser. I teorien skal denne kredittrisikoen søkes kompensert ved en kredittpremie, i dagligtale ofte referert til som kredittpåslag, og denne kan variere mye over tid. Stigende kredittpåslag vil alt annet like føre til kursfall på obligasjoner og vice versa ved fallende kredittpåslag.

Kredittdurasjon, målt som vektet gjennomsnittlig løpetid, er et mål for fondets følsomhet for endringer i kredittpåslag. Hvis et fond har en kredittdurasjon på 3 år, vil en oppgang i kredittpåslag på ett prosentpoeng gi en kursnedgang på 3 prosent og vice versa ved en nedgang i kredittpåslag.

Økonomisk teori tilsier at endring i kredittpåslag på en obligasjon kan forklares av endret kredittrisiko hos låntager. Internasjonale studier har imidlertid konkludert med at endret kredittrisiko ikke alene kan forklare endring i kredittpåslag. Mange andre faktorer spiller inn i denne forbindelse, som for eksempel finansiell uro, varierende risikoaversjon og likviditet i markedet. De samme studiene har derimot ikke funnet noen direkte sammenheng mellom markedsrenter og kredittpåslag.

En indirekte effekt av stigende markedsrenter kan være at selskaper med høy gjeldsgrad får utfordringer med å betjene gjelden. Isolert sett kan dermed stigende markedsrenter medføre økende grad av lånemislighold og dermed lavere avkastning fra rentefond. I denne sammenhengen må vi uansett huske på at vi i dag har historisk lave rentenivåer verden over.

Oppsummert kan man derfor konkludere med at stigende renter isolert sett er positivt for investorer i flytende rente obligasjoner og rentefond med lav rentefølsomhet. Helt analogt vil stigende renter være negativt for investorer i fastrente obligasjoner og rentefond med høy rentefølsomhet. Selv om det ikke ser ut til å være noen direkte sammenheng mellom stigende renter og kredittpåslag, kan en langsiktig negativ effekt være at misligholdsgraden øker i takt med at rentenivået stiger.