Markedskommentar: Gjeninnhentingen startet for fullt gjennom første halvår og vi ser nå at veksten og ikke minst vekstforventningene tar seg opp. Veksten inneværende år forventes i skrivende stund opp nesten seks prosent, noe som er den høyeste årlige veksten siden 1973.

Høyt vaksinetempo (i alle fall i den vestlige verden) sammen med store stimulanspakker fra myndighetene er med på å trekke opp markedene. Samtidig leverer selskapene sterke resultater, noe som støtter godt opp under vekstforventingene. Usikkerheten i markedene er nå knyttet til frykten for overoppheting grunnet lave renter og stigende priser på mange varer.

Sterke aksjemarkeder

Aksjemarkedene har lagt bak seg et fantastisk godt første halvår med nye toppnoteringer. Oppgangen er drevet av sterk vekst og gode selskapsresultater, som igjen henger sammen med at verden nå henter seg inn etter måneder med nedstengning. Til tross for at det nå fyres på alle sylindre i verdensøkonomien, har myndighetene i USA og i Europa signalisert at de ikke vil dempe denne veksten ved å øke rentene riktig enda.

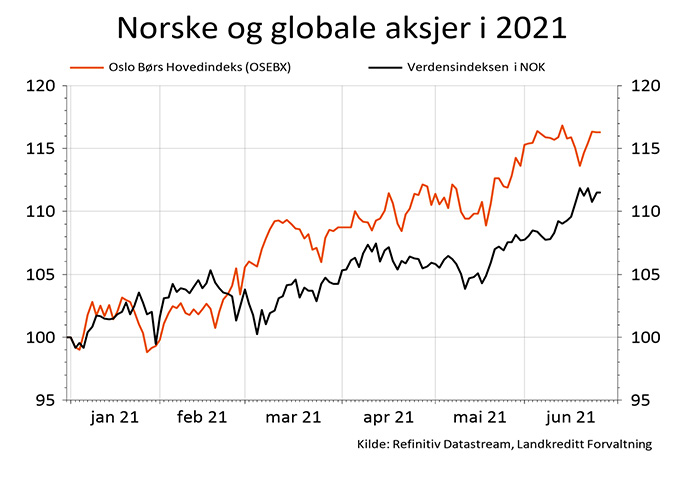

Oslo Børs har vært en av vinnerne gjennom første halvår med en oppgang på 15,1 prosent. Oslo Børs stengte på 1140 poeng den 25. juni, noe som er høyeste nivå noensinne. En stigende oljepris og høy risikoappetitt har trukket kursene oppover på Oslo Børs.

Børsen har fått mange nye aksjonærer og mange nye selskaper i perioden. Dette gjelder særlig på markedsplassen Euronext Growth, som er en mindre markedsplass med "lettere" formkrav til selskapene som noteres. Hittil i år er det notert nesten 90 nye selskaper på denne markedsplassen.

De globale aksjemarkedene har også hatt en hyggelig utvikling, hvor Morgan Stanleys All County Net Return Index er opp 12,9 prosent. Utviklingen i Europa og USA har også vært god med en oppgang på henholdsvis 14,8 prosent og 14,4 prosent. Utviklingen i fremvoksende markeder har vært noe mer moderat med en oppgang på 6,4 prosent (alle tall angitt i lokal valuta).

Figur 1: Kursutvikling for norske aksjer (OSEBX) og globale aksjer (MSCI AC World) for 1. halvår 2021. Alle serier er rebasert til 100 pr. 1/1-2021

Oljeprisen løfter Oslo Børs

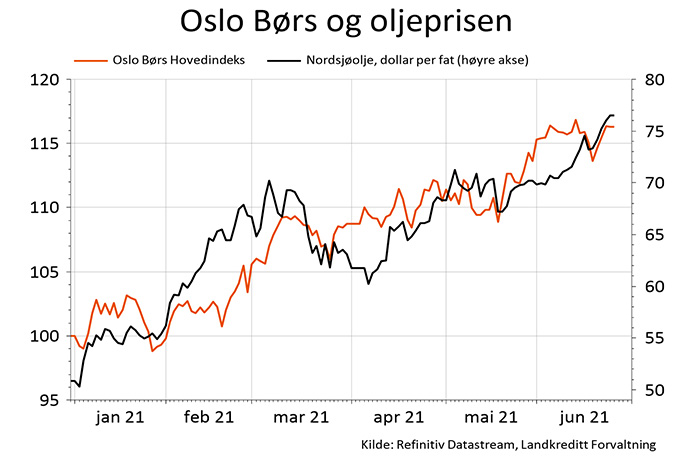

Begrenset tilbud av olje og en forventning om høyere økonomisk vekst fremover har løftet oljeprisen fra 51,7 dollar per fat til 75 dollar per fat. Dette tilsvarer en oppgang på over 45 prosent gjennom første halvår. På OPEC + møtet i starten av juni var det enighet om en gradvis produksjonsøkning da oljeetterspørselen øker i takt med gjenåpningen.

Den økte oljeetterspørselen ser vi blant annet gjennom økt biltrafikk i USA, og denne forventes opp ytterligere når ferien med «driving season» starter opp. Oslo Børs har som bildet under viser holdt tritt med oljeprisutviklingen gjennom første halvår.

Figur 2: Venstre akse: Utviklingen i 2021 for Oslo Børs Hovedindeks rebasert til 100 pr. 1.1.2021

Høyre aksje: Utviklingen i 2021 for oljeprisen (Nordsjøolje) i amerikanske dollar pr fat

Rentemarkedene og inflasjon

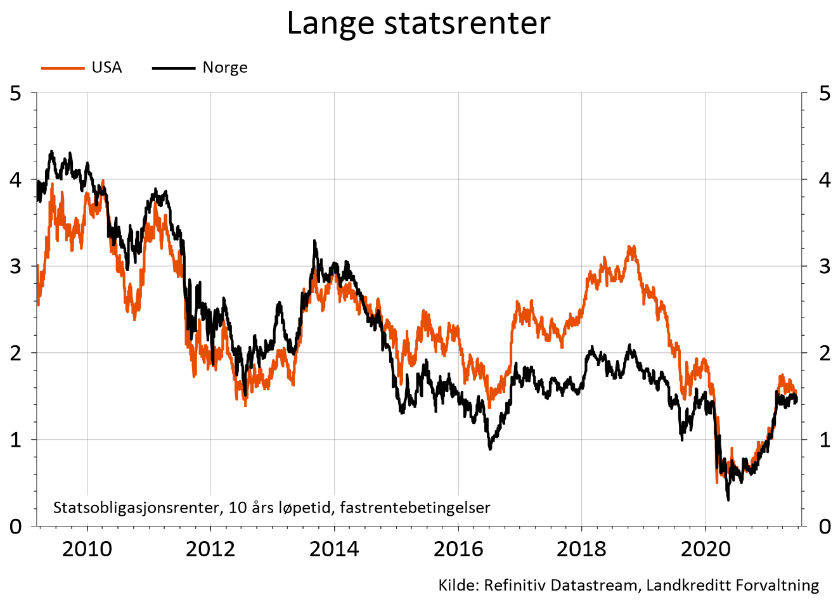

Myndighetens ekstraordinære løse pengepolitikk, med null-renter og kvantitative lettelser, holder både rentemarkedene og aksjemarkedene oppe. I en verden hvor myndighetene til de grader stimulerer til vekst, er det nå flere som frykter at inflasjonen gjør at rentene må settes opp for at finansmarkedene ikke skal «koke over». Dersom rentene må settes vesentlig opp i løpet av kort tid, vil dette kunne være negativt for finansmarkedene. Den siste tiden har de lange rentene tikket gradvis oppover.

Figur 3: Lange statsrenter for Norge og USA

Fallende kredittpremier

De internasjonale kredittmarkedene har hatt et sterkt første halvår. Risikopremien har falt siden årsskiftet, drevet av sterke børser og signaler om at rentene skal forbli lave. I likhet med i de internasjonale kredittmarkedene, har stemningen også i det norske kredittmarkedet vært høy. Det har vært høy aktivitet i emisjonsmarkedet for høyrentekreditter og annenhåndsmarkedet har utviklet seg positivt. Det har vært få negative enkeltepisoder hvor selskapene har fått problemer med å betjene gjelden. Fallende kredittpremier har gitt god avkastning i rentefondene i perioden.

Utsiktene for resten av 2021

Pandemien ser nå ut til å slippe taket og veksten kommer kraftig tilbake. For kraftig vil kanskje noen mene. Usikkerheten knyttet til de sterke markedsimpulsene gjennom lave renter og kvantitative lettelser gjør at flere frykter «ukontrollert inflasjon».

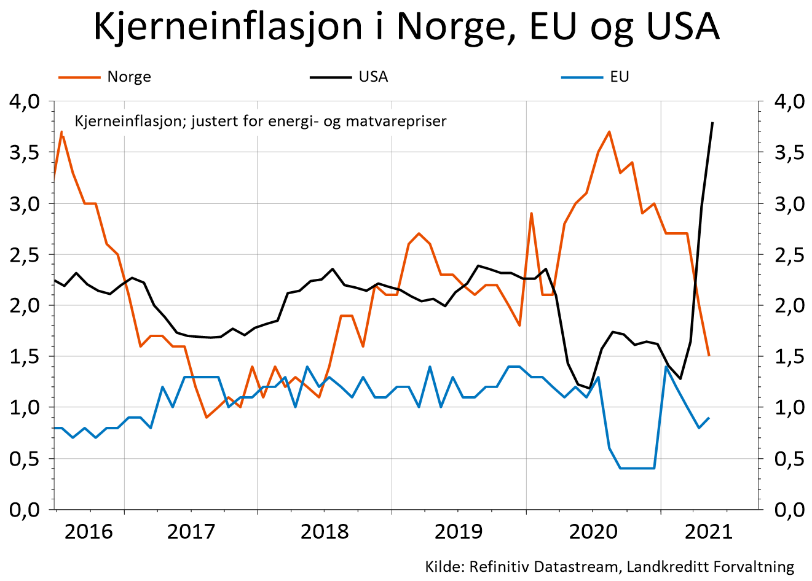

Så langt har myndighetene vært iskalde og fortsetter med stimulansepakker og lave renter. Konsumprisveksten i USA er nå langt høyere enn ventet og samlet inflasjon har steget til 5 prosent. Den høye veksten skyldes svært lav prisvekst gjennom pandemien, som nå er blitt reversert av en kraftig etterspørselsvekst, med den følge at prisveksten tar seg kraftig opp.

Det er økningen i råvareprisene som gir økt prisvekst (inflasjon). Gjenåpningen gir økte priser på blant annet bruktbiler, hoteller og flybilletter. Dette drives også av sterk etterspørsel gjennom ekspansiv penge- og finanspolitiske tiltak, samt oppdemmet sparing. Flaskehalser i verdikjedene gir et lavere varetilbud i et marked som etterspør varer som aldri før.

Den amerikanske sentralbanken (FED) viser til at det fortsatt er slakk i arbeidsmarkedet og at inflasjonen ikke vil vedvare. Nøkkelen ligger i om lønnsveksten kommer opp, eller ikke. Rente- og aksjemarkedene har så langt tro på den amerikanske sentralbankens vurderinger. Tiårs amerikansk statsobligasjonsrente er i skrivende stund på 1,46 prosent.

Norges Bank har signalisert at de vil heve renten i september. Norge blir derved et av landene i verden som øker sine renter først. Prisveksten følges nøye av investorene og det er nå flere som tror at stigende prisvekst vil gi høyere renter, om ikke i morgen så i alle fall tidligere enn toneangivende sentralbanker gir uttrykk for.

Etter en periode med fallende kredittpåslag flater nå utviklingen ut, og markedsavkastningen ligger an til å bli omtrent lik kredittpremien de neste månedene. Sannsynligheten for betydelig mislighold og tap anses som lav. Oppsiden i det norske markedet kan ligge i avstanden til europeiske kredittpåslag, som kan åpne for ytterligere kursstigning i Norge.

Primærmarkedet (nyutstedelser av lån) vil antageligvis gå mot nye rekorder så lenge det makroøkonomiske bakteppet er godt.

Figur 4: Utviklingen i kjerneinflasjonen i utvalgte regioner

Olje og norsk økonomi

Oljeprisen har hatt en sterk utvikling så langt gjennom 2021 og selv OPEC + vurderer om de skal løfte produksjonsbegrensningene. Det er som alltid usikkerhet i oljemarkedene og ikke minst er det knyttet spørsmål til om Iran skal få mulighet til å eksportere olje igjen, noe som vil øke tilbudet etter olje. Med dagens oljepris på 75 dollar per fat, vil norsk økonomi utvikle seg bra.

Høy oljepris og høy økonomisk vekst globalt har gitt gode løft i norsk økonomi. Lave renter og høye børskurser har gitt sterke vekstimpulser, og sammenholdt med større optimisme og fallende arbeidsledighet har også prisveksten i boligmarkedet vært høy gjennom første halvår. Norsk økonomi ser dermed ut til å gå godt og Norges Bank har signalisert at de vil øke rentene i andre halvår.

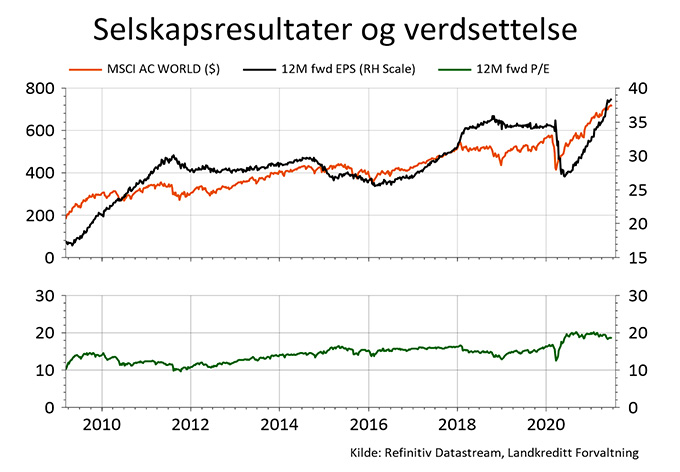

Aksjemarkeder priset til perfeksjon

I takt med nye børsrekorder blir aksjemarkedene og selskapene stadig høyere vurdert basert på høye forventninger om fremtidig inntjening. I et slikt marked er derfor fallhøyden stor dersom forventingene ikke innfris.

Som det fremgår av øvre del av figur 5 nedenfor er børsene (oransje linje) på de høyeste nivåene noensinne, samtidig som forventede aggregerte selskapsresultater 12 måneder frem i tid (sort linje) også har kommet opp på tilsvarende nivå. PE-forholdet ligger i dag tett oppunder 20, hvilket er betydelig høyere enn noen annen måling i løpet av de siste ti årene. Det innebærer en risiko for at innhentingen i aksjemarkedene kanskje kan ha kommet for raskt, og også gått for langt, det skal i alle fall mye til for at selskapene klarer å holde tritt med de høye forventingene og det ser derfor ut til at aksjemarkedene er priset til perfeksjon.

Figur 5: Venstre akse i øvre del av bildet: Utviklingen for Verdensindeksen (alle land) (MSCI AC World)

Høyre akse i øvre del av bildet: Utviklingen for forventede selskapsresultater (12M fwd EPS) for selskapene som utgjør Verdensindeksen Nedre del av bildet: Utviklingen i verdsettelse (12M fwd P/E) for selskapene som utgjør Verdensindeksen

Klarer sentralbankene å balansere ut prisveksten og den positive veksttrenden fortsetter, vil oppgangen kanskje fortsette, men får vi vedvarende høy prisstiging (inflasjon) vil aksjemarkedene gå en tøff høst i møte.

I et marked hvor rentene kan komme opp kan det være fornuftig å eie obligasjoner hvor rentebindingen er kort og hvor aksjeeksponeringen ikke alene skal avgjøres av inntjening i fremtiden (vekstaksjer), men av hva selskapene leverer i dag (verdiaksjer). Dette er et godt klima for Landkredittfondene.