Sverige, Danmark og Finland er mer avhengig av vekst i den globale økonomien enn Norge. Mens nordiske selskaper er mer internasjonalt rettet, er norske selskaper mer påvirket av oljeprisen.

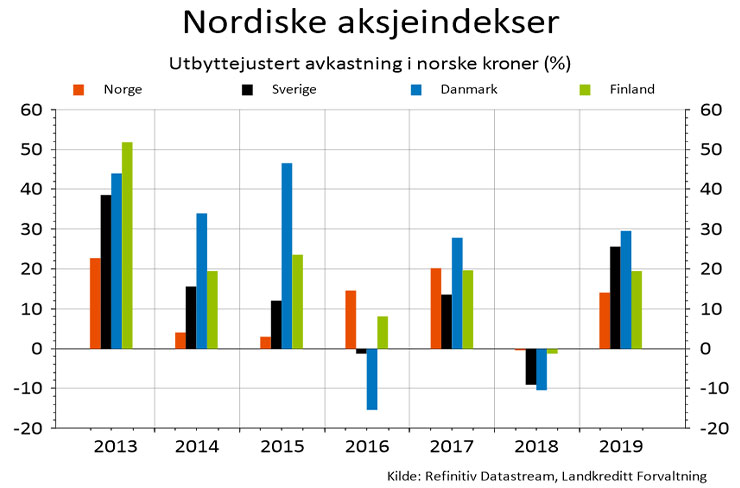

Det er i grunnen ganske naturlig at øvrige nordiske børser beveger seg i utakt med Oslo Børs. I 2019 var det Oslo Børs som ga laveste avkastning av de nordiske børser. I 2018 var det motsatt. Faktisk er det slik at Oslo Børs, målt i norske kroner, har enten gitt best avkastning eller dårligst avkastning i seks av de siste syv år. Se graf under.

Valutaens effekt

Når det investeres i selskaper utenfor Norge, vil avkastningen påvirkes av valuta. På det meste i 2019 utgjorde valutagevinsten 4 prosentpoeng av avkastningen på omtrent 20 prosent i Landkreditt Norden Utbytte. Men i løpet av desember steg oljeprisen og styrket kronekursen. Valutakurser har dermed ikke hatt noen vesentlig betydning for avkastningen siden oppstart av fondet.

Jeg gjør ikke noe forsøk på å mene noe om valutakurser. I det lange løp antas det at endringer valutakursene vil være nøytral. Kortsiktig kan det derimot ha effekt på avkastningen.

Lavere risiko enn markedet generelt

Hos oss i Landkreditt Forvaltning er det fokus på å levere best mulig avkastning gitt den risiko som fondene våre tar. Når det gjelder aksjefond, ser vi på oss selv som en «lavrisikoleverandør av høyrisikoprodukter».

Dette innebærer at Landkreditt Norden Utbytte tar lavere risiko enn markedet generelt. Porteføljens Beta er lavere enn 1, noe som betyr at når markedet stiger med 1 prosent, så stiger verdien av Landkreditt Norden Utbytte antatt mindre enn 1 prosent. Og motsatt. I tillegg er kurssvingningene (standardavvik) for Landkreditt Norden Utbytte lavere enn for konkurrerende nordiske fond. Ikke misforstå, aksjer og aksjefond er uansett høy risiko og man bør ha langsiktig perspektiv på sparingen.

Kvalitetsaksjer i fokus

Det er mange selskaper i Norden som passer vår investeringsfilosofi. I tillegg til selskapene i porteføljen har jeg en liten liste med selskaper som er aktuell for Landkreditt Norden Utbytte. Mange av selskapene har mer defensive kvaliteter, noe som innebærer mer jevn inntjening uavhengig av om det er oppgangstider eller nedgangstider.

I Landkreditt Norden Utbytte finnes store farmasiselskaper som Novo Nordisk og Astra Zeneca. Det er investert i dagligvaregiganter som ICA, Axfood og Kesko. Carlsberg, som eier Ringnes Bryggeri i Norge, ligger i porteføljen. Derimot er det funnet liten plass til svenske industriselskaper, men porteføljen har litt eksponering gjennom Investor AB som er stor eier i Atlas Copco, ABB og Electrolux.

Jeg bruker ofte uttrykket «kvalitetsaksjer». Med det menes selskaper med etablerte forretningsmodeller som tjener penger både i oppgangstider og nedgangstider. Selskaper som har sterk balanse med kapasitet til å kunne gjøre oppkjøp eller kjøpe tilbake aksjer i tillegg til å betale utbytter. Det er selskaper med lang historikk, helst på børs, og typisk markedsledere innen noen av sine områder.

En god start

14. februar 2019 lanserte Landkreditt Forvaltning aksjefondet Landkreditt Norden Utbytte. Nå, nesten ett år senere, har fondet rundet 350 millioner kroner i størrelse og avkastningen er over 20 prosent. Det synes jeg er en god start.